2024年末,上海农商银行 (简称“沪农商行”)深陷舆论漩涡。连遭重罚,总行、分行及支行均被波及,涉及多方面严重违规行为,这背后反映出沪农商行的合规管理与风险控制存在巨大漏洞,从高层决策失误到基层执行偏差等问题尽显。

与此同时,曾经发展稳健、人均年薪超50万的沪农商行,却在2024年出现业绩增长急刹车,营收与净利润增速大幅下滑,并伴随不良贷款余额上升、拨备覆盖率下滑、人均创收能力逊于同行等一系列问题,而高管逆势涨薪、董事长增持股份不积极也引发市场诸多质疑。

连遭重罚

临近2024年末,沪农商行接连遭受多起严厉处罚,不仅涉及总行层面,也波及到分行和支行,累计罚款金额巨大,显示出该行在合规管理和风险控制方面存在严重不足。

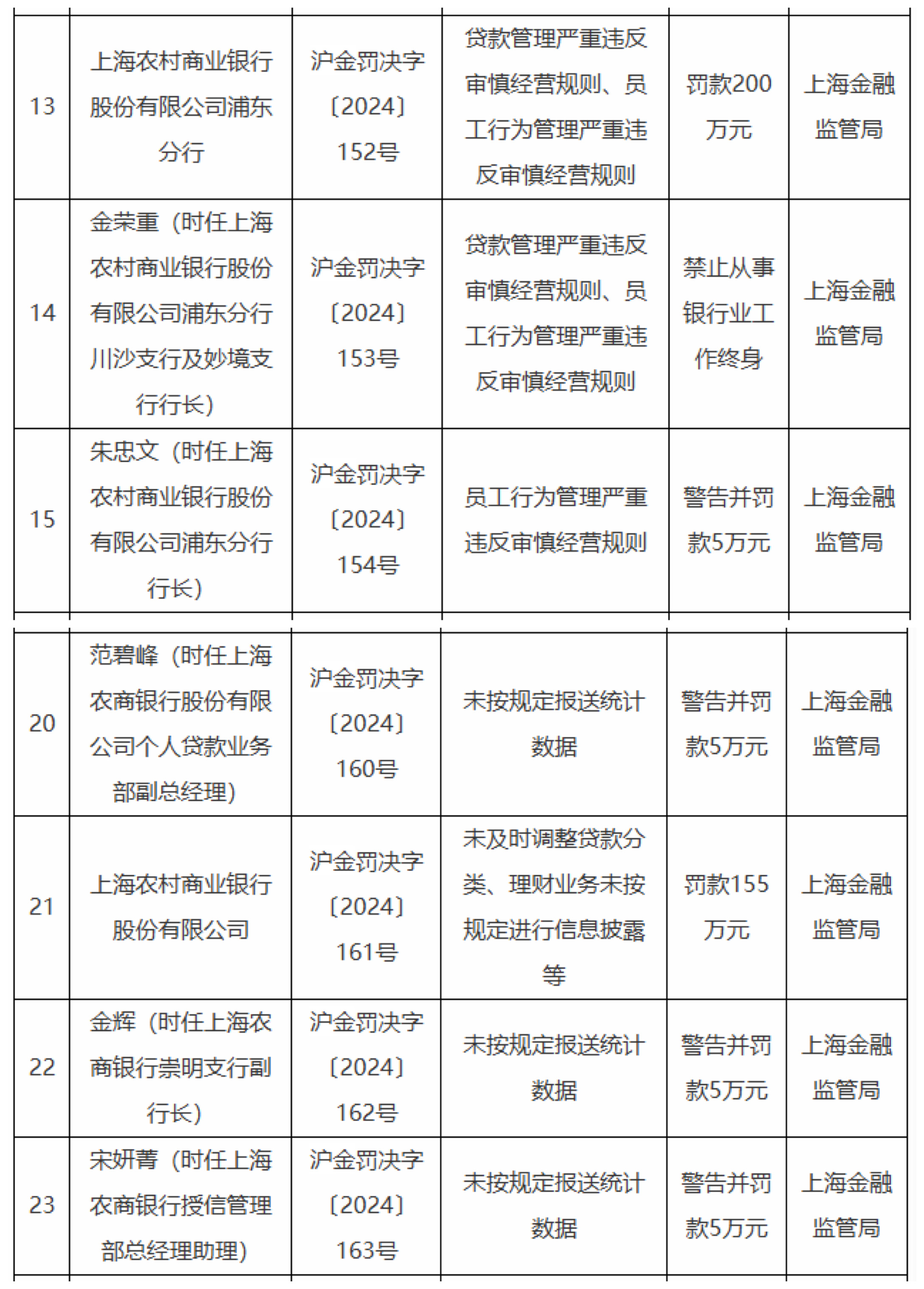

2024年12月10日,沪农商行浦东分行因贷款管理、员工行为管理严重违反审慎经营规则,被罚款200万元。时任浦东分行川沙支行及妙境支行行长金荣重被禁止从事银行业工作终身;时任浦东分行行长朱忠文被警告并罚款5万元。

同时,沪农商行还因未及时调整贷款分类、理财业务未按规定进行信息披露等,被罚款155万元。时任崇明支行副行长金辉、授信管理部总经理助理宋妍菁均被警告并罚款5万元。

此前11月22日,沪农商行浙江长三角一体化示范区支行因贴现资金管控不到位、回流出票人,被罚款35万元。时任浙江长三角一体化示范区支行客户经理李彤被警告。

上述三张罚单是沪农商行2024年以来收到的全部罚单,并且全部集中在年末,罚款金额合计390万元。

早在2023年,沪农商行就多次登上监管罚单榜,涉及贷款分类不准确、向资本金比例不足的房地产项目发放贷款等十九项违法违规行为,被重罚1160万元。

这一系列处罚事件揭示了沪农商行从高层决策失误到基层执行偏差存在的问题,也表明其未能从过往错误中吸取教训,采取有效措施进行整改。

从罚单所涉内容来看,沪农商行在贷款管理、员工行为管理、理财业务信息披露及统计数据报送等多方面均存在严重缺陷。贷款管理违规暴露其信贷流程把控不严,可能导致不良贷款滋生却未及时察觉与处置;员工行为管理失控则为内部腐败、违规操作提供温床,如金荣重的案件,其早在2017年就卷入民间借贷纠纷,甚至利用职务之便从事资金拆借,严重破坏银行内部秩序与声誉。

理财业务信息披露不规范,损害投资者知情权,使市场公平性与稳定性受损,反映出银行对投资者权益保护的漠视。而统计数据报送违规,表明其内部信息管理混乱,无法为决策层提供准确数据支持,可能会加剧经营风险。

屡次出现违规行为也意味着沪农商行在内部控制体系的设计与执行方面存在重大漏洞。特别是对于关键岗位人员的行为缺乏有效的监督机制,使得个别高管能够在较长时间内从事不当资金拆借活动而不受约束,这反映出管理层对内部治理结构重视程度不够,未能建立起完善的权力制衡机制。

此外,在沪农商行被罚的各项违规行为中,“未及时调整贷款分类”尤为引人关注。根据监管规定,银行应根据借款人的还款能力和还款意愿等因素,及时对贷款进行五级分类(正常、关注、次级、可疑、损失),以便准确反映资产质量状况。

然而,沪农商行却多次未能按照规定及时调整贷款分类,这可能导致资产质量数据失真,不仅影响了该行对自身风险的准确评估和判断,也可能误导监管机构和投资者的决策。

从原因来看,多次“未及时调整贷款分类”可能主要源于利益诱惑与错误的业绩观。在绩效考核机制下,员工与分支机构为追求短期业绩指标,通过维持贷款较高分类等级来避免不良贷款对业绩的冲击。银行管理层可能也存在侥幸心理,期望通过掩盖问题,争取时间解决不良贷款,反映出银行内部在追求业务扩张与短期利益时而忽视了合规与风险底线。

从影响来看,“未及时调整贷款分类”可能带来多重负面影响。一方面,导致银行资产质量数据严重失真,真实风险被隐匿,使银行在看似稳健的表象下积累大量潜在不良贷款。另一方面,误导银行高层决策,基于错误数据制定的信贷投放、资金配置等策略必然偏离实际需求,可能导致资源错配,加剧经营风险,削弱市场竞争力。

增长急刹车

沪农商行作为我国首批在农村信用社基础上改制成立的省级股份制商业银行之一,自2005年8月成立以来,在服务“三农”和小微企业方面发挥了重要作用,并与地方经济紧密相连。2021年8月,沪农商行成功挂牌上市,进一步巩固了其在地方金融市场的地位。

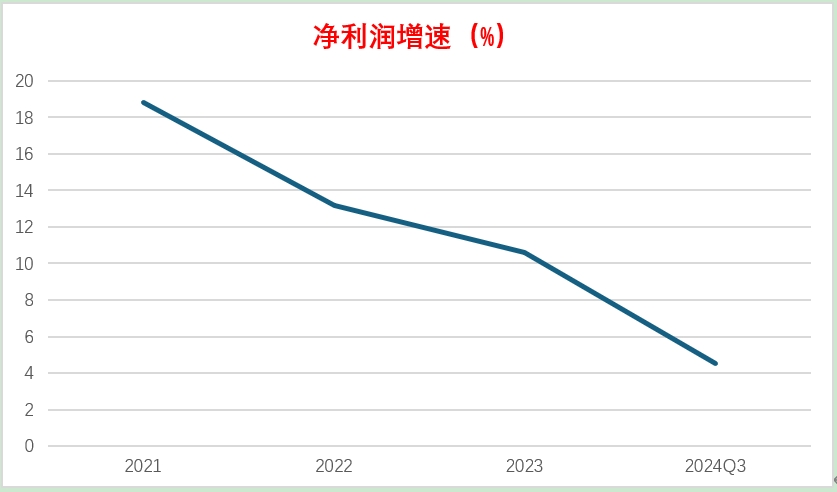

然而,2024年前三季度的业绩报告却暴露出了令投资者担忧的增长乏力。根据三季报数据,截至2024年9月末,沪农商行总资产规模达到1.48万亿元,较上年末增长6.07%,相较于过去几年已明显放缓。尤其是该行营业收入为204.84亿元,同比仅增长0.34%;归母净利润104.85亿元,同比增长0.81%。

与过去三年超过10%的净利润增速相比,这一数据无疑是断崖式的下滑。2021年至2023年,沪农商行净利润分别增长18.8%、13.2%、10.6%,虽然持续走低,但一直是两位数。

此外,沪农商行2024年三季度的年化平均总资产回报率为1%,较上年同期下降0.08个百分点;年化加权平均净资产收益率为11.87%,较上年同期下降1.16个百分点。

沪农商行2024年前三季度营收与净利润增速下滑,背后的原因复杂多样。净息差是银行盈利的关键指标,反映了银行贷款利息收入和吸收存款利息支出之间的差额。沪农商行的净息差从2021年的1.86%降至2024年9月末的1.48%。

监管机构发布的数据显示,2024年三季度末,商业银行的整体净息差水平为1.53%,农商行的净息差水平为1.72%,沪农商行净息差低于商业银行整体水平,同时也低于农商行的整体水平。净息差的持续收窄直接影响了利息净收入的增长,沪农商行前三季度利息净收入同比下降了3.08%。

沪农商行之所以净利润依然保持增长,很大程度上是因为非利息净收入达到了52.52亿元,同比增长11.76%。其中,投资收益为20.08亿元,同比增长67.37%;资产处置收益5.46亿元,同比增长1493.25%;而手续费及佣金净收入仅为16.75亿元,同比下降16.45%。

同时,存贷比过低也反映了沪农商行的资金利用效率低下问题。前三季度,沪农商行的存贷比仅为69.9%,不仅低于去年同期,在上市农商行中更是垫底。

首先,存贷比低表明沪农商行吸收的存款未能充分地通过贷款业务投放出去,有较多资金处于闲置状态,资金利用效率低直接影响了银行的盈利能力。这可能与银行的风险管理策略过于保守、信贷政策收紧以及市场优质贷款项目稀缺有关。

其次,上海作为各个银行经营的重镇,竞争激烈。虽然截至2024年上半年,沪农商行在上海108个乡镇中,网点数量共计245家,基本实现全覆盖,但在业务拓展和客户资源争夺上面临巨大压力。多家国有行的营业网点数量在沪农商行之上,这进一步限制了其存贷比的提升空间。

再者,截至2024年上半年,沪农商行在上海以外地区的分支机构仅有7家,员工不足200人,上海以外地区在贷规模仅不到400亿元,但不良贷款率却达到1.7%,较上年末上升0.27个百分点;同期上海地区贷款不良率为0.93%,较上年末下降0.02个百分点。这不仅限制了存贷比的提升,也反映出沪农商行在区域扩张和市场竞争力方面的不足。

高管逆势涨薪

就在被监管部门开出7张罚单后,2024年12月25日,沪农商行披露了2023年度高管薪酬。数据显示,高管人均薪酬从152.82万元上涨至159.41万元。其中,薪酬最高的副行长沈栋,2023年薪酬为239.16万元,比2022年薪酬223.61万元增加超15万元。由此看来,沪农商行并未受到金融行业限薪、降薪潮以及业绩增速放缓、频繁被处罚等因素的影响。

实际上,沪农商行的人均薪酬在上市农商行中独占鳌头,该行2023年的平均年薪逆势上涨3.98%,达到50.11万元,平均月薪4.18万元。

然而,高薪背后却隐藏着沪农商行在不良贷款、拨备覆盖率以及人均创收能力等关键指标上的疲软。

2024年前三季度,沪农商行的不良贷款余额已升至71.97亿元,较上年末增加了2.71亿元,增幅为3.91%。更为严重的是,损失类贷款余额增幅近一倍,达到97.81%。

不良贷款余额上升和损失类贷款大幅增加,也使拨备覆盖率急剧下滑。截至2024年9月末,沪农商行的拨备覆盖率已从上年末的404.98%降至364.98%,下降40个百分点,这意味着抵御风险的缓冲能力正在削弱。

那么,究竟是什么原因导致了沪农商行不良贷款余额上升和拨备覆盖率下滑?一方面,可能与该行近年来过度依赖房地产贷款有关。尽管定位为服务于“三农”和小微企业的农村商业银行,但沪农商行对房地产行业的依赖度依然较高,近年来房地产贷款余额一直维持在总贷款量的三成左右。考虑到当前房地产市场不确定性的影响,这种过度集中的策略可能增加了系统性风险。

另一方面,从银行内部管理看,信贷审批流程存在严重缺陷。过去为追求业务扩张,可能放松了对贷款企业资质的严格审查。部分贷款审批时,对企业财务报表真实性核实不足,忽视了企业现金流等关键指标,导致一些潜在风险贷款被发放。同时,贷后管理的松懈使得银行难以及时发现和应对企业经营恶化的情况,风险不断积累。

尽管沪农商行2023年人均薪酬是上市农商行中唯一超过50万元的,但人均创收能力却逊于同行。这一现象也引发了市场的广泛关注和质疑。从各项业绩指标来看,这可能与业务结构失衡、零售金融业务拓展力度不足以及机构臃肿等因素均有关。

此外,在沪农商行业绩增速断崖式下滑、资产质量恶化的背景下,市场对其董事长徐力在增持股份方面的不积极表现,也加深了疑虑。

2024年9月,沪农商行公告披露,该行高级管理人员和部分董事、监事合计12人计划自2024年8月19日起6个月内以自有资金增持不少于550万元的股份,拟增持公司股份价格不设区间。

在公告披露时,本轮增持计划已经完成了60%,但董事长徐力仅拿出了6.63万元买了1万股,是本次出手增持的人员中买股最少的高管。从披露的增持计划来看,徐力计划增持的金额下限为20万元,也是副行长级别以上高管中准备出钱最少的。而按照公告,本次拟增持股份的目的,是基于对公司未来发展信心和价值成长认可,决定增持股份。

业内人士认为,作为一家银行的掌舵人,董事长的一举一动都代表着公司的形象和态度,徐力在增持股份方面的消极表现,可能会给市场传递了一个负面信号。

沪农商行的高薪酬与低绩效矛盾突出,资产质量、人均创收和管理层行为等方面的问题相互关联、相互影响。后续如果不进行全面而有效的改革,优化风险管理、提升资金利用效率、调整业务结构并重塑市场信心,沪农商行可能会在激烈的银行业竞争中逐渐被边缘化,发展之路也将愈发艰难。