神秘来电?

有用户在社交平台上称,当开通度小满业务,随后就接到度小满的客服电话,往后还会接到数次电话提醒快速使用额度,否则已有额度会被缩减。但客服电话号码不固定,400电话、010区号固话、属地为陕西西安和咸阳的电话轮番上场。

这种代表平台客服的电话为何如此神秘莫测?是客服多级外包,亦或是客户信息泄露?该用户表示这种体验相当不好,缺乏安全感,在真正办理贷款前,还会接到更多不同号码的催促电话。

根据度小满发布的ESG报告,2023年,度小满热线渠道客户满意度达98%,APP渠道约为89%。超高的满意度与投诉平台上的大量投诉相比,显得极为割裂。

2024年9月,度小满支付因六项违法违规行为,被中国人民银行北京分行罚款121万元。这六项违规行为具体包括:未将支付服务协议格式条款进行备案;未严格落实支付账户开户实名制审核要求;违规为金融企业开立支付账户;存在办理支付账户和非同名银行账户间转账业务的情况;上传交易信息未落实真实、完整、可追溯和全流程一致性的要求;未严格落实商户管理相关要求。

此外,度小满长期深陷暴力催收的舆论质疑当中。这一“出身名门”的金融平台,为何令用户感到“安全感匮乏”?

曾被寄予厚望

度小满最早的前身,当属2015年末百度组建的金融服务事业群组(FSG),由百度副总裁朱光全面负责。组建后,金融科技、无人车、DuerOS(对话式人工智能系统)成为百度AI战略的三大重要赛道。

彼时,原蚂蚁金服(现蚂蚁集团)旗下的余额宝用户数超过了2.6亿,资金规模超过6200亿。“互联网+金融”的奇迹,让所有互联网平台为之心动。

为了让FSG快速上马并填补此前百度未涉足金融业务的不足,百度开始引进外部人才。2016年开始,来自光大银行的张旭阳和原陆金所的黄爽分别负责理财、资管和消费金融,前美国运通高级副总裁王劲负责风控业务,百度历史上首位Fellow孙云丰负责FSG的产品战略及架构工作,大数据专家、前百度网页搜索技术负责人沈抖负责技术研发。

豪华的高管阵容之外,FSG所面临的内外部机遇也很大。内部,就在2015年,李彦宏宣布将在未来3年内对糯米业务追加投资200亿元人民币,完善商户生态建设,对生活服务市场形成巨大冲击。同时,刚拿到2.5亿美元融资的百度外卖正式独立发展,到2015年年末成为全国市场占有率第一的外卖平台。

外部,巨头们的金融业务刚刚起步,互联网金融的概念炙手可热,监管环境相对宽松,市场仍有较大挖掘空间,拥有流量优势的互联网巨头们都准备大干一场。当百度O2O业务步入正轨后,将最大限度地弥补交易场景的短板,与金融业务结合,或许能开创百度的第二增长空间。

2016年,百度在金融领域动作频频:与中信银行发起百信银行、与安联保险和高瓴资本共同发起百安保险、设立西安百金互联网金融资产交易中心,一派的景象。

百度是搜索的巨头,早期由搜索切入,在教育贷款产品重磅发力,势如破竹。百度在2016年第四季度财报中表示,“百度有钱花”在教育信贷领域的市场份额达到75%。

但在之后,现金贷整顿、教育贷丑闻缠身;而要大力推进的O2O本地生活业务也并没有杀出一片天,甚至没有坚持做下去,百度外卖最终卖身于人;银行、保险等业务也与后来单独运营的度小满没有形成完整生态联动,导致百度金融业务在场景上的短板持续扩大,无法形成护城河。

市场竞争最忌惮此消彼长。就在百度扩张步伐稍慢之际,其它互联网巨头仍在高歌猛进。从放贷规模来看,2022年度小满宣布公司信贷业务放款额破2万亿元,而仅在2019年一年,原蚂蚁金服累计发放贷款便超1.7万亿元。同样是这一年,美团包括金融业务在内的其它服务和销售板块,营收比重占到了16.57%。

随后平台金融进入整改期,监管部门提出要合规审慎开展互联网存贷款业务、强化金融消费者保护、监督并规范与第三方机构的金融业务合作等。度小满在教育、医疗两大重要场景逐步淡出,以消费信贷产品“有钱花”为核心产品。

“暴力催收”风波

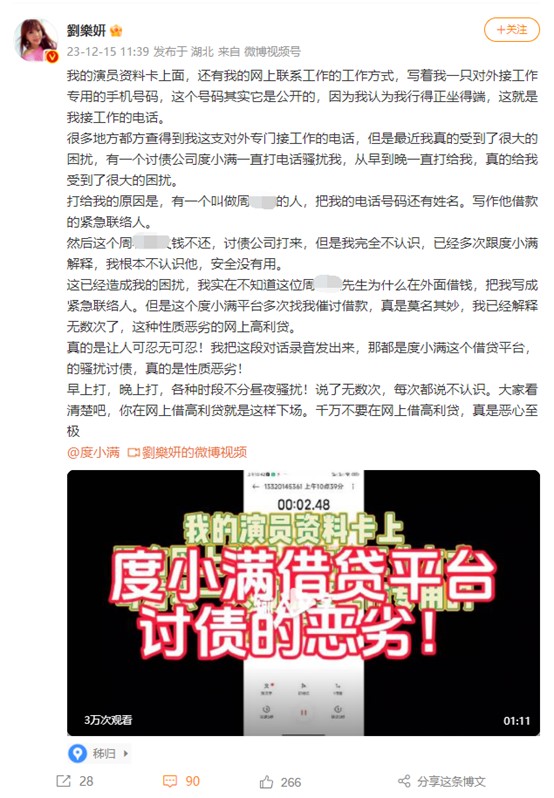

2023年12月,女艺人刘乐妍自述,陌生人周某在度小满借贷时,紧急联系人留了她的姓名、电话。在明确解释并不认识周某后,度小满催收人员依然在各种时段、不分昼夜的打电话进行催收。

此后,刘乐妍发出疑问:“不敢想象,如果是一个普通人,在未经同意就被陌生人借款的时候写成紧急联络人,那他该怎么办?那他是否更是求助无门?要接受各种讨债骚扰?”

针对这一事件,度小满平台客服表示,如果借款人逾期,度小满有权委托第三方机构进行催收,并将借款协议内约定的个人信息提供给第三方机构用于催收工作。但度小满只会对部分紧急联系人进行电话核实。

出现被陌生人设为紧急联系人的原因有很多,如个人信息泄露或运营商二次放号。若是前者,普通消费者很难核实是哪些采集了个人信息的平台,在使用过程中出现泄露。而后者的应对方式则更为简单,运营商的二次放号必定伴随着身份证明的改变,如果在初次接到催收电话阐明身份后依然如刘乐妍所说,催收电话不间断,那便有“暴力催收”之嫌。

截至2024年12月17日,在新浪旗下消费者服务平台黑猫投诉上,度小满共有27268条投诉,近期投诉内容主要集中在暴力催收与威胁恐吓中。若以“度小满催收”为关键词检索,共有12859条投诉内容。

有用户表示:“合规合法的催收行为可以接受,但请不要在能联系到我本人的情况下去频繁联系工作单位和通讯录中其他联系人,这对工作生活影响很大。”

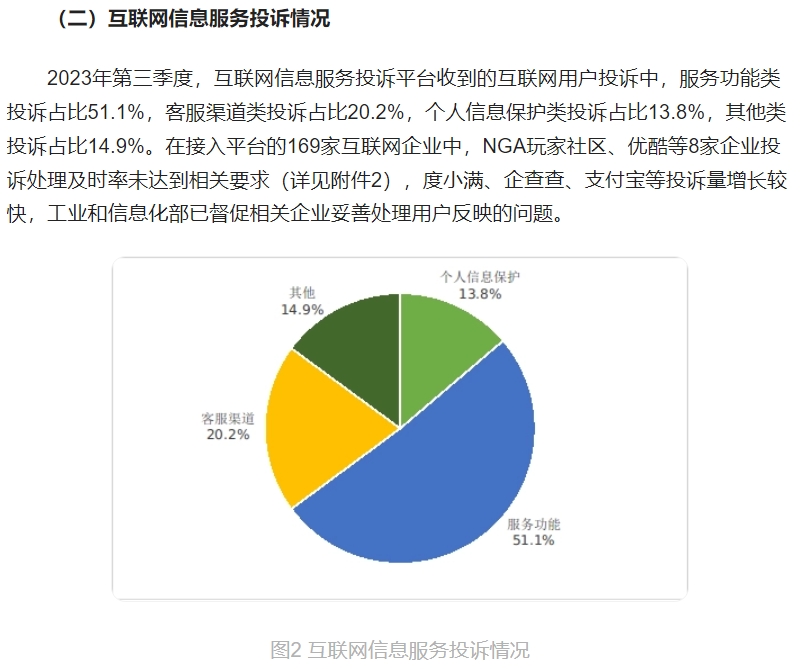

工业和信息化部关于2023年第三季度电信服务质量的通告显示,在接入平台的169家互联网企业中,度小满、企查查、支付宝等投诉量增长较快,工业和信息化部已督促相关企业妥善处理用户反映的问题。

当前,我国对于债务催收公司尚无明确的许可制度,诸多平台又与第三方催收公司合作,合作模式多见于回款分成,即催收回款越多,催收机构及人员收益越大,故而催收公司往往手段齐出,“无所不用其极”。

而在《民法典》中,也有关于第三方催收行为的禁令,如不得泄露债务人的个人信息,包括但不限于姓名、身份证号、家庭住址等,不得恶意诋毁、诽谤债务人,影响其声誉和正常生活。

贷后管理与贷前审核往往分不开,贷后管理委托第三方催收机构,贷前审核则是放款平台必尽的责任,做好前期的尽职调查与风控管理,这不但是对直接利益的负责,也是对平台口碑的维护。

合规压力

如果说魏则西事件是百度发展历程中口碑的转折点,那么河南村镇银行事件则是度小满口碑的劫难。

2022年,不少用户反映,在度小满上看到了互联网存款业务,其中的利息高于大银行,尽管存款银行名称并不熟悉,但本着对度小满平台的信任,购买了存款业务。

随后,用户发现,明明购买的是存款产品,却显示为“理财”产品,而且无法赎回。村镇银行不得异地揽储,但却通过互联网平台获得了大量资金,度小满客服方面对此回应称,度小满在与河南村镇银行合作业务过程中,均没有任何理财产品层面的合作,只合作了存款业务。度小满客服还表示,存款也属于理财的一种。

据公开报道,有40万用户的超过400亿资金流入了多家村镇银行,其中河南许昌市的禹州新民生村镇银行、驻马店的上蔡惠民村镇银行、商丘市的柘城黄淮村镇银行线上储户无法取款、转账。

更早时间,度小满在进行教育贷、医美贷业务时,由于对合作方的风险评估的不准确,而出现借款人贷款未还完,相关教育机构、医疗美容服务机构已跑路的情况,如华尔街英语、韦博英语等。

这都拷问着度小满对合作方的风险审查与定期风险监控能力,作为手握流量用户众多的互联网平台,身处严监管的金融行业,更应加强自身风控能力,保持对风险的敬畏。

在2024年9月度小满因支付违法违规行为被罚款之前,2019年度小满支付的前身百付宝曾因违反清算管理规定、非金融机构支付服务管理办法有关规定被罚款3万元。

2022年10月,度小满保险经纪有限公司被曝因违反《保险法》,被黑龙江银保监局作出行政处罚,度小满保险经纪合计被罚56万元,公司法定代表人白彧被警告并被罚12万元。

在平台金融整改后,度小满面临着更大的合规压力,包括支付业务在反洗钱法规加强的背景下更合规、保险业务合规率的提升、金融消费者权益保护,以及市场竞争加剧的情况下拓宽场景并规避风险,同时还要改善信贷业务的负面舆情,以挽回平台的公众形象与市场信誉。