《金基研》映雪/作者 杨起超 时风/编审

国内已建成全球规模最大的信息通信网络,根据工信部数据显示:2020年国内移动电话基站数量为931万个,较2019年增加了90万个,其中,4G基站总数达到575万个,城镇地区实现深度覆盖。5G网络建设稳步推进,累计开通72万个,5G网络已覆盖全国地级以上城市及重点县市。未来,5G将在更广更深的层面发挥重要作用,为经济增长和人们生活水平的稳步提高提供不容忽视的强劲动能。作为通信技术服务行业排名靠前的全国性、综合型通信技术服务企业的元道通信股份有限公司(以下简称“元道通信”)欲登资本市场。

观其背后,元道通信自设立以来始终从事通信技术服务行业,是综合型通信技术服务企业,在服务质量、行业经验、企业品牌、业务规模、管理业务模式等方面优势明显。此外,元道通信凭借稳定、高质量的服务能力,在业内品牌形象良好,在主要业务区域与核心客户建立了长期、稳定合作关系,凭借其高品质的通信技术服务,获得客户认可。

一、5G 技术发展“催生”万亿元投资规模,信息通信产品市场广阔

目前,国内拥有全球规模最大的信息通信网络,国民经济对线上业务依存度快速提升,使通信技术服务业重要性日益凸显。

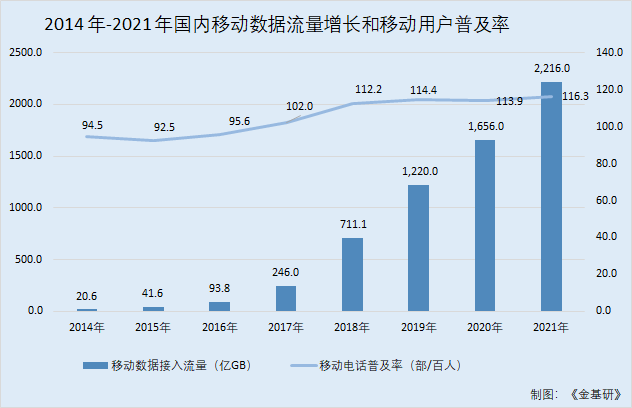

2018-2021年,国内移动通信用户普及率快速提升,用户需求更为多元,尤其是信息搜索、社交分享、视频娱乐和数字化消费等数据流量需求大幅攀升,带动移动互联网流量快速增长。

2014-2021年,移动电话普及率分别为94.5部/百人、92.5部/百人、95.6部/百人、102部/百人、112.2部/百人、114.4部/百人、113.9部/百人、116.3部/百人。

同期,国内移动数据接入流量分别为20.6亿GB、41.6亿GB、93.8亿GB、246亿GB、711.1亿GB、1,220亿GB、1,656亿GB、2,216亿GB。2015-2021年国内移动数据接入流量分别同比增长101.94%、125.48%、162.26%、189.07%、71.57%、35.74%、33.82%。

可见,2014-2021年,国内移动电话普及率呈增长趋势,移动数据流量逐年增长且增长速度快。

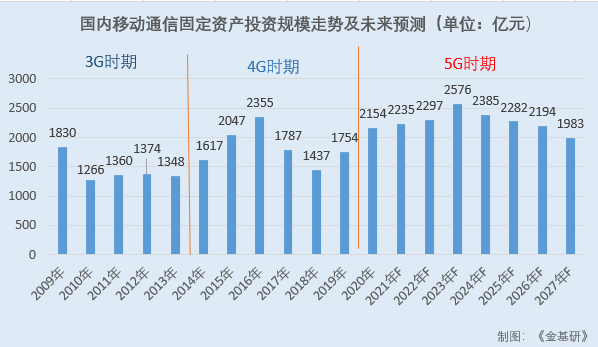

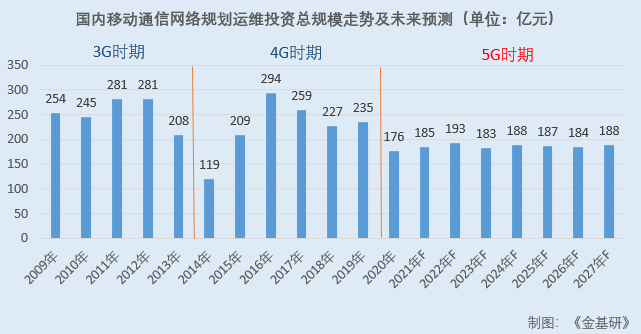

通信技术服务行业深受下游通信行业影响,尤其是通信运营商持续支出的影响。近年来,国内移动通信技术更新换代步伐较快,3G、4G 建设期叠加,5G建设方兴未艾,通信网络维护难度陡升,为通信技术服务行业带来广阔市场空间。

目前,国内5G的推进节奏处于全球最领先水平,与国外移动电话生命周期保持一致。同时由于5G应用场景的多样化(增强移动宽带、海量连接、高可靠低时延等应用场景)及各产业进度的不同,使得5G的投资会是一个相对长期的过程,5G主建设周期将持续5-6年。

在总投资方面,据前瞻产业研究院,预计国内四大运营商(中国移动、中国电信、中国联通与中国广电)与中国铁塔5G总投资有望超过1.8万亿,相较于4G时代增长超过60%。从投资节奏来看,投资高峰出现在2023年和2024年;由于行业技术、产品功能的持续升级,应用场景的增长,2024年以后投资规模仍然维持在高水平。

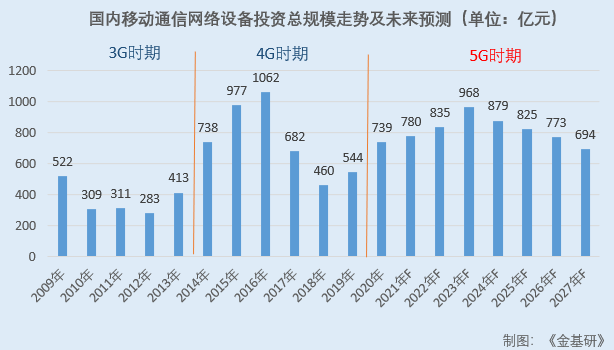

值得关注的是,通信网络设备是移动电话系统的核心环节,主要包括无线、传输、核心网及业务承载支撑等系统设备。依据运营商测算,在4G系统中通信网络设备的投资超过了4,000亿元,由于承载业务和支撑的基站数较4G有明显的增加,前瞻产业研究院预计5G时期主设备整体投资将增长45%,预计5G时期通信网络设备(主设备)投资总规模占5G总投资的比重达到35.9%,投资总额将接近6,500亿元。

通信网络设备作为5G投资的核心环节,投资周期长,预计5G时期均会有大规模的投资;2023年,随着宏站和小站建设数量双双放量提升,预计通信网络设备(主设备)投资规模迎来峰值,达到968亿元。

可见,通信网络设备占产业链投资比重最大,基站天线和网络规划运维投资规模将分别超过600亿元和1,400亿元。

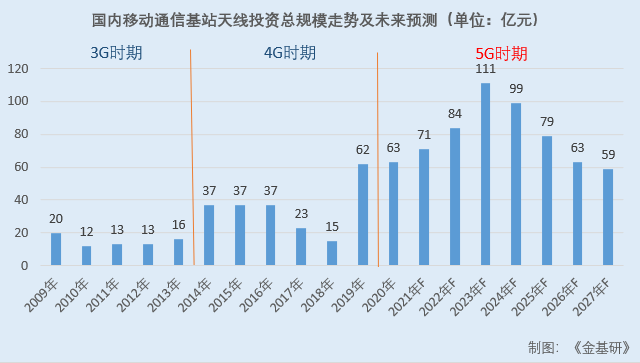

根据前瞻产业研究院结合公开资料研究对5G基站数量的统计与测算,预计5G宏站和5G小站数量预计分别为480万站和960万站。对基站天线投资规模测算:每个5G宏站需要配置3副天线,每副宏站天线价格以3,000元计算,每个小站平均需要配置2副天线,每副小站天线价格以1,000元计算,则5G基站天线总投资规模达到624亿元。

前瞻产业研究院预计2023年,国内5G基站天线投资总规模达到峰值,为111亿元。

尽管5G网络架构比4G要复杂得多,基站总数增多,业务复杂度也随之提高,但集中化、智能化趋势明显。因此5G时代的网络规划和运维成本可能不会有大幅提升,预计与4G时代基本持平。4G时期网络规划运维投资规模约为1,342亿元,以增长11%左右测算,5G时期网络规划运维投资规模为1,500亿元左右。

网络规划运维在5G建网的早期和建网完成后将受益,前期2020-2023年为网络规划阶段;后期2024-2027年为网络运维阶段。

伴随着数据业务快速增长,各行各业与移动互联网加速融合,国民经济对于线上业务依存度快速提升,持续、稳定、高速的互联网访问已成为当下社会刚性需求,网络故障负面影响愈发严重。

在此背景下,通信运营商需要采购更多通信技术服务开展网络建设,以及对移动基站、网络设备和传输线路进行检修、优化和故障排除,以提升网络覆盖率、保障网络稳定可靠。因此,通信运营商对通信技术服务业依赖度提升,通信技术服务业重要性日益凸显。

二、经营业绩快速增长盈利能力强,主营业务收入占比超六成创收显著

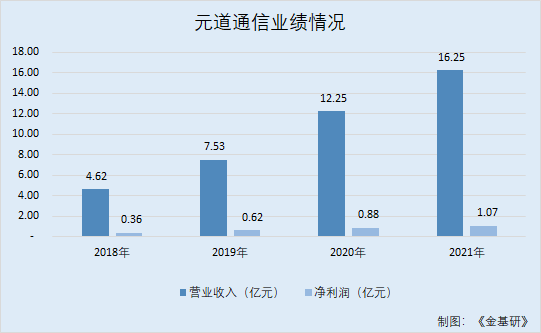

近年来,元道通信聚焦通信技术服务行业主业,且正处于业务扩张期,收入规模增长迅速,2019-2021年,营业收入复合增长率达到46.85%,盈利能力不断增强。

2018-2021年,元道通信的营业收入分别为4.62亿元、7.53亿元、12.25亿元、16.25亿元;2019-2021年营业收入增速分别为62.94%、62.59%、32.64%。

同期,元道通信的净利润分别为0.36亿元、0.62亿元、0.88亿元、1.07亿元;2019-2021年净利润的增速分别为74.1%、40.97%、21.7%。

可见,2019-2021 年度,受益于通信技术服务行业的持续发展和自身竞争力的不断提升,元道通信营业收入从2019年75,327.79万元快速增长至2021年162,450.83万元,近三年营业收入复合增长率为46.85%。

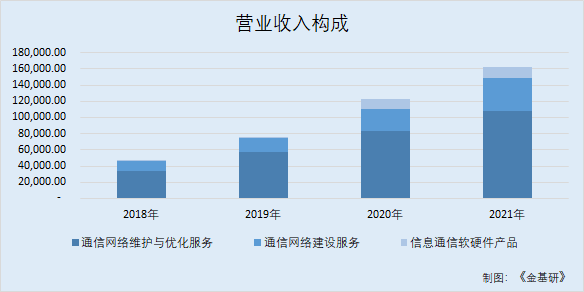

此外,元道通信主营业务突出,其主营业务为通信技术服务,其中通信网络维护与优化收入占比超过65%。

通信网络维护与优化服务是元道通信最主要的业务,其业务范围已覆盖全国多个地区,并在新疆、黑龙江、河北等区域建立竞争优势。

2018-2021年,元道通信通信网络维护与优化服务的营业收入分别为3.41亿元、5.72亿元、8.32亿元、10.81亿元;通信网络建设服务的营业收入分别为1.2亿元、1.69亿元、2.76亿元、4亿元;信息通信软硬件产品的营业收入分别为0.01亿元、0.12亿元、1.17亿元、1.44亿元。

2018-2021年,元道通信通信网络维护与优化服务占营业收入的比例分别为73.71%、75.96%、67.93%、66.54%。

可知,元道通信的主营业务通信网络维护与优化服务收入逐年增加且占营业收入比例均超65%,主营业务突出。

可见,2018-2021年,元道通信实现收入规模大幅度增长,进一步巩固和提升其通信网络维护与优化服务的优势地位。

三、研发费用率提升研发成果显著,业务与新技术深度融合竞争优势凸显

秉承着以科技带动企业发展和管理提升的元道通信,针对通信技术服务地点分散、人数众多、人员素质差异大等特点,坚持自主研发和创新,持续增加研发投入,不断开发和完善运营系统,摆脱传统团队管理模式,通过综合运营管理系统实现合理管控和高质量服务,提升元道通信核心竞争力。

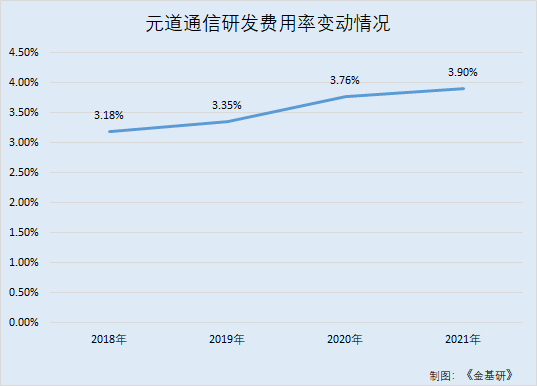

2018-2021年,元道通信研发费用分别为1,471.25万元、2,525.89万元、4,600.29万元和6,330.23万元,研发投入已全部费用化,不存在研发费用资本化的情况。

同期,元道通信研发费用率分别为3.18%、3.35%、3.76%、3.9%。

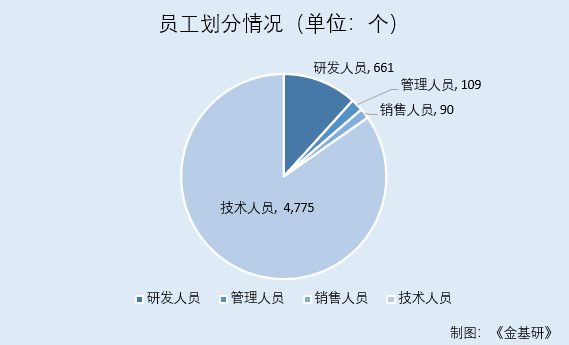

截至2021年12月31日,元道通信研发人员共661人,占元道通信员工总数的11.73%;管理人员共109人,占元道通信员工总数的1.93%;销售人员共90人,占元道通信员工总数的1.6%;技术人员共4,775人,占元道通信员工总数的84.74%。

利用新技术深挖经营管理需求是元道通信在业务方面的主要创新。基于核心业务以通信网络维护为主,元道通信核心技术主要聚焦在将互联网、数据分析等新技术深度融合至通信网络维护业务方面。新技术和通信技术服务的深度融合应用,是元道通信创新、创造、创意的主要体现。

截至2022年4月13日,元道通信围绕主营业务拥有软件著作权160余项。多年来,元道通信深挖经营管理需求,自主研发了集业务管理、流程管理和管理支撑于一体的“通信网络维护综合运营管理系统”及“网优智能巡检系统”、“大数据车辆智能管理云平台2.0”、“元道经纬相机APP”、“基站发电智能规划调度技术”等系列平台软件。

通过上述系列平台软件,元道通信可远程对通信网络维护中员工作业、车辆运营等关键要素及核心业务环节进行合理管控。通过远程管控,元道通信可动态掌握维护人员的作业执行情况、发现维护作业中存在问题与不足,并进行及时督导与改进,以提高服务质量和服务效率,实现对成本有效管控,提升盈利能力。

值得关注的是,元道通信的核心技术是自主研发的综合运营管理系统,可大幅提升元道通信服务效率、管控运营成本。元道通信主要核心技术是基于对通信技术服务业的深入理解,综合运用各项信息技术所自主研发的综合运营管理系统。

与此同时,元道通信的核心技术旨在通过互联网、数据分析等技术,把握运营过程中的各核心环节,有效解决了传统模式中管理粗放、信息及时性差、工作过程难以溯源、无法准确量化工作绩效等弊端,使元道通信可合理管理人员、车辆等关键企业资源,并实现核心业务流程的科学管控。

除此以外,元道通信已围绕综合运营管理系统,构建“扁平化”销售体系和“集中化”管理模式,有效提升管理精度、运营效率和服务质量,提升在全国范围内的高品质服务能力,建立核心竞争优势。

作为行业内早期便开始深度应用信息化管控手段的企业,元道通信的核心技术均由技术骨干原始创新、自主研发取得,处于行业先进水平。

目前,元道通信的核心技术综合运营管理系统已应用到日常经营的多个方面,使元道通信的服务能力、服务质量获得客户认可,并在西部、东北、华北地区建立竞争优势。

四、大客户资源优质且稳定,下游三大运营商营收总和超1.4万亿元

2018-2021年,元道通信前五大客户的销售收入分别为43,248.34万元、67,358.64万元、109,907.03万元和146,715.74万元,占同期销售收入比例分别为93.55%、89.42%、89.74%和90.31%。其中,客户主要是通信运营商和通信设备制造企业,客户集中度高,符合行业特点。

2018-2021年,元道通信主要客户是中国移动、中国联通、中国电信和湖南润迅。

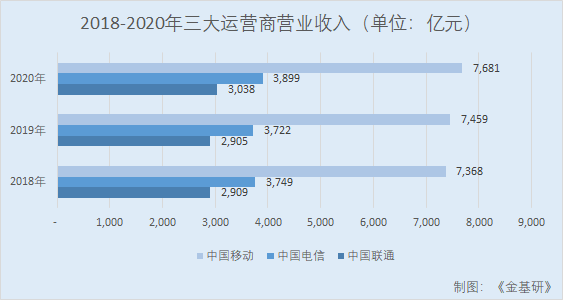

据智研咨询数据,2018-2020年,国内三大运营商营业收入总和分别为1.4万亿元、1.41万亿元、1.46万亿元。

2018-2021年,元道通信核心客户是中国移动,主要服务区域是国内西部、东北和华北地区,最具优势业务是通过“集团集采”向通信运营商提供通信网络维护服务。

在此期间,元道通信来自中国移动的收入分别为2.82亿元、4.77亿元、8.05亿元和10.58亿元,销售规模持续上升。

目前,元道通信自设立以来即为中国移动提供服务,中国移动是元道通信最主要客户。元道通信与中国移动最核心的合作模式是参与“集团集采”的综合代维业务。元道通信把握“集中采购”契机,以“集团集采”项目带动服务区域拓展,以“省级集采”项目丰富业务种类,不断提升服务深度、提高收入规模。

经过多年发展,元道通信已成为中国移动在西部、东北和华北地区的重要通信技术服务供应商。

可见,元道通信与中国移动合作具有可持续性。元道通信和中国移动的长期、稳定合作关系将为元道通信把握行业机遇、业绩高速增长提供坚实保障。

2018-2021年,元道通信主要向中国电信下属公司中通服、南方通信提供通信网络建设服务,并开展少量通信网络维护与优化类业务。2018-2021年,元道通信来自于中国电信业务收入分别为2,227.18万元、1,551.76万元、13,455.24万元和25,434.57万元。

同期,元道通信为中国电信提供的通信网络建设业务收入分别占对该客户总收入的81.33%、73.51%、96.02%和95%。2020-2021 年,元道通信中标并执行广西通服的线路设备施工维护项目和中通三局的家集客工程项目,这些项目金额较大,故对中国电信的销售规模大幅上升。

未来,随着元道通信资金实力增强、对中国电信的服务经验累积以及中国电信“集中采购”进程加快,元道通信将适时加大与中国电信合作规模,合作潜力大。

2018-2021年,元道通信主要在东北地区为中国联通提供通信网络维护与优化业务,集中在铁岭、大庆、泸州、丹东、绥化等地。

在此期间,元道通信来自于中国联通业务收入分别为138.57万元、1,597.22万元、3,790.02万元和3,206.65万元,业务规模增速快,主要原因是元道通信对中国联通项目市场开拓取得进展。

2018-2021年,元道通信和中国联通从部分地区规模小的零活、迁改维护项目开始合作,逐步积累服务业绩和客户口碑,新中标辽宁省铁岭市、丹东市的综合代维项目、泸州高新区智慧园区信息技术服务项目等,使销售规模大幅增加。

未来,随着中国联通“省级集采”项目增多,元道通信逐渐积累和中国联通的合作经验和品牌口碑,以及元道通信资金实力的提升,元道通信和中国联通的合作规模能够继续提升。

五、行业技术升级带来全新增量市场,政策推动“互联网+”新业态发展迎历史性机遇

“新时期西部大开发”、“打赢扶贫攻坚战”、及“数字乡村”等一系列国家战略,为通信技术服务业带来历史性机遇。

通信基础设施建设和更新,呈现由核心城区向农村区域、由中心城市向中小城镇以及由东部地区向西部地区辐射扩散趋势,目前国内东部和城市地区网络基础设施已成熟,西部、东北地区和乡村区域通信网络设施建设起步晚、发展潜力大。截至2021年末,国内农村宽带用户达1.58亿户,但仅占总用户数的29.4%,仍有大增长空间;来自西部地区移动数据流量增长42.3%,增速领先全国。

目前,国内结合新时期国情实施一系列关于支持西部地区、乡村地区发展的国家战略,为元道通信带来历史性发展机遇。

2020年5月,据《关于新时代推进西部大开发形成新格局的指导意见》,明确到2035年西部地区基本实现社会主义现代化,基础设施、人民生活水平等方面和东部地区大体相当,特别提到促进信息技术和传统产业融合,推动工业互联网、“互联网+”新业态发展;2017年至今,国家围绕“打赢扶贫攻坚战”推出一系列重大举措,明确提出加大“互联网+”扶贫力度,基本实现全部行政村光纤网络和4G通信网络覆盖;此外,国内持续推进“乡村振兴”、“数字乡村”等政策的落地,落实《中共中央、国务院关于实施乡村振兴战略的意见》、《乡村振兴战略规划(2018-2022年)》、《国家信息化发展战略纲要》和《数字乡村发展战略纲要》等一系列文件规划,争取2025年在全国范围内实现“乡村4G的深化普及”、“5G创新应用”,明显缩小城乡“数字鸿沟”。

值得一提的是,元道通信核心业务区域覆盖新疆、黑龙江、重庆等西部、东北地区,与前述政策覆盖区域高度重合。因此,国内在“新时代西部大开发”、“打赢扶贫攻坚战”坚定决心将为通信技术服务业提供历史性机遇同时,将为元道通信发展带来积极影响。

此外,5G技术普及应用,将进一步提升基站密度、扩充网络容量,为通信技术服务业带来广阔业务机遇

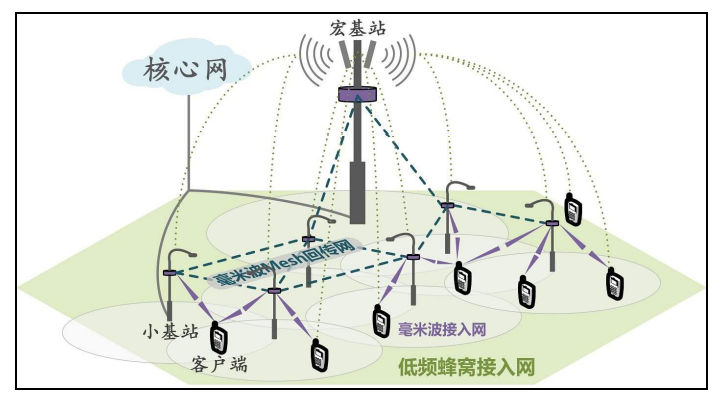

5G网络组成复杂、性能强大,所承载数据量远超4G网络,需应用“超密集组网(UDN)”技术以解决“数据流量爆炸”问题。“超密集组网”技术是在传统“宏基站”周围部署大量“小基站”,并使用光纤、毫米波等手段将小基站与宏基站、核心网相连。

在5G时代,通信技术服务业务机遇主要来源于三个方面。一是新增小基站部署、后期设备维护需求;二是通信运营商需要在网络架构、功能分布、拓扑、设备形态乃至传输媒质等方面对既有网络基础设施改造优化,以满足5G时代上百Gbps量级回传/前传数据容量和毫秒级超低时延技术规格,由此产生的优化改造需求;三是为小基站和宏基站之间信号回传需新建大量光纤网络而产生的通信网络建设需求。

据估算,5G基站总数量将达到4G基站数量的10倍以上,5G技术的普及应用将为通信技术服务业带来大量新站点建设、存量站点改造、网络工程建设以及后期设备维护业务机遇,元道通信作为全国性、综合型通信技术服务企业亦将从中受益。

另一方面,信息通信技术向生产领域深度融合,为通信技术服务业带来全新增量市场。

目前,移动互联网已重新塑造餐饮食品、零售、交通出行等传统消费业态,为消费领域带来深刻变革,极大推动国内经济发展。随着5G技术普及应用,信息通信技术将向生产领域延伸,为通信技术服务业孕育更广阔市场空间。

在4G时代,运营商为所有客户提供同一质量、标准化网络服务;但在5G时代,运营商可应用“网络切片”等技术将5G实体网络虚拟化细分为多个虚拟网络,支持以智能制造、市政、医疗、教育、基础设施、交通、能源等行业为代表的大量差异化需求。在基础网络技术支持下,更多企业级客户能够以合理成本、更高效率对生产、管理环节进行信息化改造,使通信技术服务业面临全新的信息通信技术产品市场机遇。

随着5G技术在工业互联网、物联网等领域推广应用,用户信息化需求将不断攀升,信息通信技术产品市场空间将逐步打开。

目前,元道通信已提前布局信息通信技术产品研发和销售。未来,元道通信把握行业发展趋势,发展前景广阔。