日前,来自广东广州的云康集团有限公司 Yunkang Group Limited (简称“云康集团”)向港交所递交招股书,拟在香港主板挂牌上市,招银国际和浦银国际为联席保荐人。

据悉,云康集团计划将募得资金用于未来四年扩大并深化公司医联体网络;将于未来三年内分配用于升级并提升公司医学运营服务提供商的营运能力;用于扩大公司的诊断能力及丰富公司的诊断检测组合,于未来三年重点发展关键技术的能力;用于寻找潜在投资及收购机会;用于招聘及培训人才等。

值得注意的是,这是云康集团第三次在香港递表。此前,云康集团曾两度在港交所递交招股书,并在2022年2月通过聆讯。而在2022年3月8日,云康集团的上市申请材料因未能在6个月内招股并上市而自动“失效”。此次更新的招股书显示,云康集团补充披露了截至2021年12月31日的财务信息等内容。

公开资料显示,云康集团成立于2008年,作为一家医学运营服务提供商,主要为医疗机构提供全套的诊断检测服务,其次通过6个独立临床实验室及医疗机构内的现场诊断中心为医疗机构提供服务。

根据根据弗若斯特沙利文报告,2020年云康集团为中国诊断外包服务市场的第五大提供商,覆盖了600多家医疗机构。截至2021年4月30日,云康集团已经与246家共建诊断中心,并均建于医联体内的龙头医院。

扭亏为盈,疫情检测服务成最大“功臣”

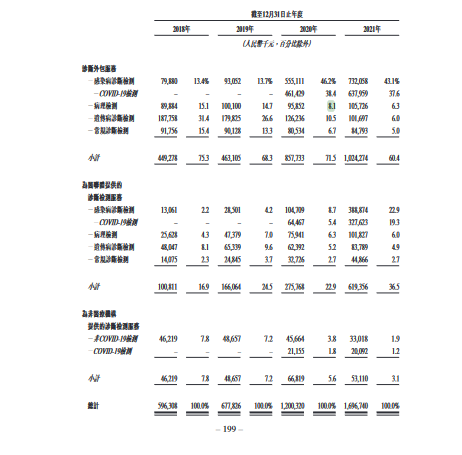

招股书显示,云康集团2018年-2021年的收入分别为5.96亿、6.78亿、12亿及16.97亿;净利润总额分别为人民币-6151.5万元、-2115.7万元、2.76亿元及3.85亿元。

透过数据不难发现,2018年及2019年的云康集团连续两年遭受亏损。谈及亏损的原因,云康集团表示:2018年以前的净亏损主要是由于当时进行的大部分诊断检测为常规检测,总体毛利率低。而2018和2019年的净亏损主要来自销售和行政开支,其中销售开支主要由于该公司期内展开了重大营销及推广活动以推广医学运营服务。

同时,我们也看到,2020年的云康集团净利润开始扭转,顺利实现扭亏为盈。而关于净利润转正的原因,则是COVID-19的检测数量大增,其不仅帮助云康集团2020财年实现收益2.76亿元,还将云康集团的毛利率从2019年的44.1%上升到54.6%。

因此,在速途网看来,随着新冠疫情的防控工作不断向好,关于新冠检测服务产生的收益可能不会持续,加之应对疫苗在全球范围内推出普及,云康集团来自检测服务的收益增长率势必会有所下降。因此,对云康集团来说,即使疫情检测助力其顺利扭亏为盈、业务经营状态回归正轨,但还是需要找到新的利润产生点,从而真正的实现稳步向前。

销售过分依赖第三方市场服务商导致成本过高

除了在营收上依赖疫情检测服务外,云康集团过高的销售成本,也是其需要警惕的“对象”。

招股书显示,自2018年至2021年,云康集团的销售开支分别为1.87亿元、1.93亿元、2.19亿元及2.73亿元,分别占到同期总收入的31.4%、28.4%、18.2%及16.1%。作为对比,行业同属医学领域的艾迪康,2019-2021年的销售费率分别为12%、13.1%、14.5%;且远高于龙头金域医学的销售费率。

谈及销售开支,云康集团在招股书中提到,其销售费用很大一部分开支用于第三方市场服务提供商向医院推广服务而向其支付的服务费。招股书显示,2018-2021年,公司向第三方市场服务商支付的营销及推广开支金额分别为1.05亿元、1.18亿元、1.4亿元及1.69亿元,约占同期开支的61%-65%。

由此,我们可以发现,云康集团在第三方市场服务每年都投入过高,甚至占比远超60%,一旦第三方市场服务发生任何变动,都将影响到云康销售业务的进行,打铁还需自身硬,云康还是要不断加强自身销售能力才好。

传统主营表现并不完美

实际上,抛开现今的核酸检测业务不谈,过去很长一段时间内被云康作为主营业务的病理检测、遗传病诊断检测、感染病诊断检测(剔除核酸检测业务)及常规诊断检测等诊断检测,整体表现也趋于下降。其中,过去第一大核心业务遗传学诊断检测业务,以及为非医疗机构提供的诊断检测服务,收入均处于大滑坡阶段。

招股书显示,2018年-2019年,云康的遗传病诊断检测业务收入约占总收入比重分别为39.5%及27.2%。然而到了2020年-2021年,遗传学诊断业务占比却仅为15.7%及10.9%。

除此之外,非医疗机构(包括保险公司在内金融机构)提供的诊断检测服务业务,在疫情之中受到不小的影响。据财报显示,2020年非医疗机构提供的诊断检测服务业务(剔除核酸检测服务)收入为4566.4万元,同比下滑至3.8%,到了2021年更是同比下滑至1.9%,3301.8万元。也就是说,自2020年开始,云康集团的主营业务表现的并不出彩,甚至较疫情检测来说有些拖后腿的滋味。

目前,云康虽凭借COVID-19检测业务的快速增长顺利扭亏为盈,并有望登陆港交所。但是,随着疫情稳步控制或消失,核酸检测带来的业绩及收入也会大打折扣。因此,在速途网看来随着行业竞争加剧,未来如果云康想要保持持续性的业绩高增长,还是需要开拓业务新增长,毕竟市场需求总在不断变化。