6月9日,国内两大生鲜电商品牌——叮咚买菜和每日优鲜分别向美国证券交易委员会提交了IPO招股书,分别将于纽约证券交易所和纳斯达克挂牌上市。

25日晚,每日优鲜正式登陆纳斯达克,与市场之前期待的不同,每日优鲜美国IPO首日开盘报10.65美元,较此前给出的每ADS 13美元的IPO发行价下跌超18%。随后跌幅进一步扩大,截至收盘下跌25.69%,报9.66美元。颇为戏剧。据悉,此次IPO,每日优鲜发行了2100万股美国存托股票(ADS),定价13美元/ADS。

作为同一日在美递交招股书,并且同为前置仓模式的每日优鲜和叮咚买菜,最近也一直被拿来比较。但是其实两者虽同属生鲜电商的赛道,却是不同的发展道路。相比于上市首日即暴跌的每日优鲜,诸多资本更看好叮咚买菜,一方面在于叮咚买菜的用户群体粘性更高,另一方面在于前期自建前置仓、自建配送团队的叮咚买菜,或许也能复制京东的路线,在持续保持规模增长的同时,最终从亏损走向盈利。

根据招股书显示,每日优鲜和叮咚买菜分别是华北地区和华东地区 GMV 第一的玩家,但整体上来看,每日优鲜的整体规模开始有了停止增长的趋势。2020 年,叮咚买菜的 GMV 与营收分别为 130.3 亿元和 113.4 亿元,年复合增长率为 319.2%;每日优鲜的数据则为 76.1 亿元与 61.3 亿元,年复合增长率为 47.67%。2021 年一季度,叮咚买菜实现营业收入 38.02 亿元,亦是每日优鲜的 2.5 倍左右。

不管是财务和经营数据,叮咚买菜都实现了反超。同时,每日优鲜自身的增长也不太乐观,2020 年,叮咚买菜的营收同比增速为 192.15%,而每日优鲜的增速为 2.15%,2021 年 Q1,每日优鲜的增速已经跌至 -9.44%。

最为关键的是,相对于规模,叮咚买菜把复购率看得更重。而提升复购率的秘诀,在于以用户为中心,痴迷于用户。叮咚买菜创始人兼CEO梁昌霖认为,单纯追求规模没有意义,一切卖菜的秘密在复购率,他们会一直在复购率上下功夫。

叮咚买菜一直强调用“三个确定”打造自己的硬实力——品质确定、时间确定、品类确定。从产地到产地收货,到大仓收货、大仓分拣,叮咚买菜完全由自己做分选,再到前置仓做巡检、前置仓打包,然后送到用户手里,这7个环节全部设置了品控,叮咚买菜的品控团队多达600人,与采购团队是1.2:1的配比,说明采购和品控同样重要。

在配送端,叮咚买菜承诺最快29分钟送到家。2021年Q1,叮咚配送骑手准时交付率达到95.2%,差评率仅为0.05%。

为了实现三个确定性,供应链方面,每日优鲜都为产地直采,叮咚买菜多了城批采购、品牌供应商。目前,叮咚买菜在20多个地区共建设了350个生鲜直采基地,产地直供供应商600多家。此外,“叮咚农场”也在全国各个生鲜产地启动,2021年4月,叮咚买菜首个大闸蟹养殖基地在江苏宝应启动,2021年5月,叮咚买菜在上海崇明和江苏盐城承包3万亩地,启动大米种植。

截至2021年Q1,叮咚买菜SKU有12500+,其中生鲜产品SKU 5700+,生活用品SKU 6700+,商品大类包括蔬菜、水果、水产、肉禽等,其中,超过85%是产地直采。

叮咚买菜的策略更多的还在“卖菜”,试图不断占领城池中实现规模化,把前置仓玩明白。根据招股书,叮咚买菜计划将资金的50%用于提高现有市场的渗透率和新市场的拓展,30%投资于上游采购能力,10%用于升级和供应链系统。

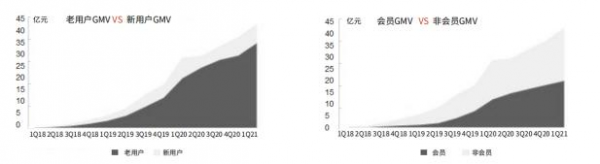

2021年第一季度,叮咚买菜月均交易用户人数达690万。除了新交易用户的稳步增长之外,在上一季度有过交易记录的现有用户在GMV中的占比从2018年Q1的51.9%持续增加到2021年Q1的81.6%。2018年二季度叮咚买菜推出了会员计划以来,平均每月交易会员 2021年Q1增长至超过150万,占总交易用户的22.0%,在同期总GMV中占比47.0%。

会员体系已经慢慢培养起了用户使用APP的习惯 。2019年每个月交易会员平均花费约407元,2020 年每月花费478元,大大超过所有交易用户相应的平均支出。购买叮咚会员的用户的第12个月和第24个月的回购率分别为64.2%和70.5%。截至 2021年3月31日,叮咚买菜会员的保留率为48.8%。叮咚买菜已经建立起了越来越忠诚和活跃的用户群。