当消费升级成为一种认知趋势,全民的“享受意识”都在迸发热情,其中落在生活里最直观的表现就是智能、绿色、中高档的家电在用户购买时候参考因素不断提升。

除了消费选择升级以外,家电电商领域的服务的要求也在不断变化,从最开始的免费安装、到终身维修、再到现在的一站式拖旧换新。

而家电领域这一系列的推动性进步背后都有苏宁这一“家电巨头”。

一、家电复苏 ,消费升级推动高质量发

5月18日,由中国家用电器研究院指导、全国家用电器工业信息中心编制的《2021年中国家电行业一季度报告》通过线上形式向媒体和公众发布。

根据报告显示,2021年一季度我国国内家电市场整体零售额为1642亿元,同比增长40.1%;与去年同期相比,主要品类销售数据均有所回升。

从产品价格角度来看,彩电由于全球面板供需关系发生变化,加之产业链原材料价格普涨,带动了整机价格进入上涨周期,尤以线上市场均价同比上涨逾四成;从产品发展上面来看,仍以提升显示效果、大屏为主,社交电视、游戏电视等机型则借助更实用的功能吸引年轻消费者;从产品品类上面来看,白电应季空调、冰箱冷柜全面复苏;小家电“智能享受”吸尘器和洗地机成全网爆款单品。

除此之外,2021年第一季度最显著的变化在于农村下沉市场的潜力与家电换新潮消费升级红利的释放,现在已经成为家电市场增长的两大主要动力。

下沉农村市场因为互联网化短视频的高度渗透,迅速拉近下沉农村和城市生活品牌认知差距;而家电焕新的红利则是10年前“家电下乡”的后置结果,现在大量传统家电步入报废或服务过期关口。

这两者的变化直接推动国内家电市场双端同步增长,一季度线上家电整体销售规模为769.1亿元,同比增长32.5%。线下家电市场因消费场景的存在更加侧重于产品机构整体的提升,中高端、绿色、智能产品的比例不断增加,具体到产品如65吋以上彩电、一级变频空调、5000元以上净水器及4000元以上吸尘器等。

二、家电市场竞争,一超多强将成未来稳定格局

苏宁成为家电超强巨头,京东天猫国美跟随其后。

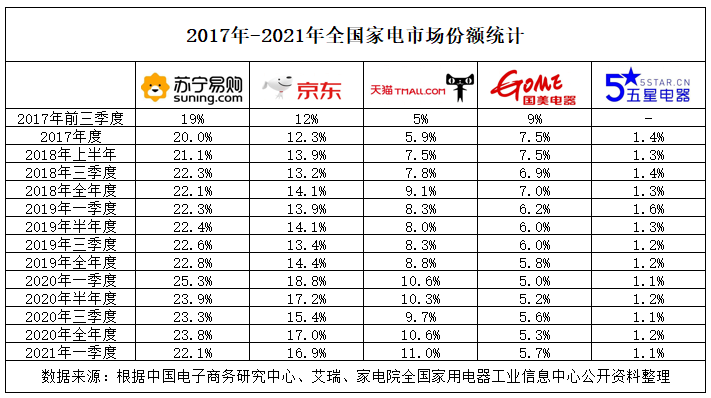

根据中国家用电器研究院指导、全国家用电器工业信息中心编制的《2021年中国家电行业一季度报告》中数据线显示 2021年苏宁易购线上线下全场景覆盖的营销模式持续领跑行业,获得了22.1%的市场份额,在所有渠道形态中仍稳居首位,京东、天猫和国美则分别获得16.9%、11.0%和5.7%的份额占比。

其实,对于苏宁而言获得家电渠道第一的“头衔”早已经轻车熟路。笔者从互联网公开信息中找到了一张2017年到2021年全国家电市场份额统计表。从图表显示信息来看,国内家电领域最近五年时间的市场格局相对稳定,苏宁一直以20%以上的市场份额独占龙头,京东则一直在12%~18%横盘徘徊,天猫由于和苏宁战略合作成立猫宁公司在家电领域的业务份额不断提升,从2017年的6%增加到现在11%。

有家电行业自身从业人士告诉笔者:“这一家电格局短时间内不会发现剧烈改变。因为家电行业和其他零售产品有一个最大的区别是价格昂贵,属于消费者日常最大开支,对于品牌和平台的选择相对固定和谨慎,轻易不会改变。”此数据也侧面印证了买家电上苏宁的消费心智的成功卡位。

现代零售得用户者得天下,苏宁易购连续多年的家电渠道第一,已经为自己树立了牢固的护城河,而这一核心将成为更远的未来家电零售竞争的持续发力点。

三、苏宁成家电零售未来发展想象样本

现代零售无论是线上互联网电商还是线下传统连锁零售更多的角色定位是「中台」。

换句话说就是搭建一个零售场景,对上拥抱品牌厂商的优质产品,对下服务众多的C端消费者,零售商本身在中间要做的就是更精准的匹配双方需求和不断地提升自己超出产品使用价值以外的服务赋能。

看起来没有核心的中台其实对于企业的要求是更高的,因为品牌厂商只需要考虑好产品是够好用、价格是否有竞争力,消费者只需要考虑我想不想买,我买的值不值,而中台的零售企业需要平衡好品牌厂商、消费者和自身多方的利益。

而苏宁之所以之所以能持续多年成为家电第一,其背后原因「全场景」「供应链」「价值服务」三个关键词相辅相成。

第一点:苏宁家电零售的成功最重要核心就在于全场景零售模式。其实背后原因很简单,一方面是消费者角度考虑,家电消费客单价都是数千,稍微高档一点的都要大几千上万,这对于现在众多的普通消费者来说属于大额生活支出,消费心理最为谨慎,全场景的双端融合更利于线上认知产品,线下实触消费产品。

举个简单的例子,如果某消费者打算购买一个3000块钱的冰箱,对于冰箱的尺寸和高度通过电商详情页的数据无法有效感受,但是如果你通过网上率先锁定2-3款相对满意的产品款式,家门口有一家苏宁门店(易购或零售云门店),下班之后走几步去亲眼看一下,找到导购在多方面的了解一下,是否更为妥当?最大程度避免购买失误以及后续的不合适退换货等事情。

笔者整理了一组关于苏宁零售云的公开数据,截至2021年5月18日,苏宁易购零售云店开店累计9000家,一季度销售整体增长69%,帮助超1800个品牌商下沉,覆盖全国31个省级行政单位的上万乡镇,双线服务超2亿用户。

零售云的快速发展也说明了家电消费的全场景零售的正确性。

第二点:30年家电零售沉淀的完善且庞大的家电后端供应链。当全场景成为最契合家电消费者购买的消费场景之后,供应链自然紧跟其后,因为现在的零售其实就是消费者的不断竞争的过程,谁触达的消费者最多、最好、最全谁在后端的产品供应链侧的话语权就会更大。

每临大促,美的、海信、海尔、三星、康佳、长虹美菱、九阳、老板等知名家电品牌均会不同程度的亲密拥抱苏宁,从新品、价格、赠品等多维度给予苏宁支持。

除此之外,苏宁极物、宜品以及零售云的成功也让苏宁与品牌商的关系变得更加紧密起来。因为苏宁家电供应链从1.0渠道分销过渡到2.0 深度协同时代。

苏宁今天的身份更像是家电品牌厂商的产品设计师、数据分析师、产品销售员等多种身份。

苏宁根据自身6亿消费用户的零售数据分析出来最具备潜力的产品方向,协同厂家进行产品的外观设计、功能开发、甚至是价格策略的制定,最后在通过全场景营销方式把双方精心打磨的产品快速推向零售市场,从而实现厂家产品卖得好、消费者买的开心的双赢结果。

第三点:苏宁从选购、价格、配送、售后、活动等多方面提供最具竞争力的价值服务。

首先我们要确定什么是价值服务?这个问题一定要从消费者角度去看待。今天的消费者在家电购买之中最为关注的就是产品款式(基础功能)、价格、配送安装速度以及未来长时间使用的售后维护服务。

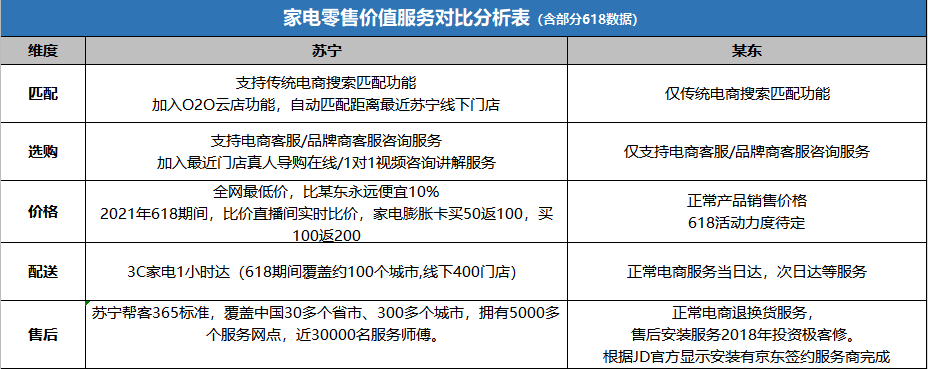

上图是笔者根据互联网公开信息整理了相关维度苏宁和京东的多项参数对比,因整理的数据局限性仅做参考。

从商品的选购和匹配精准度来看明显苏宁更胜一筹。今年4月份苏宁易购官方上线了云店O2O功能,接入苏宁易购线下门店资源,根据LBS地理位置精准匹配,实现人上线、货上线、店上线,进一步加强家电零售双端融合。反观京东仍旧是相对传统搜索结果和产品、品牌匹配机制。

从商品价格角度来看,目前苏宁官方618预热活动价格相对清晰透明,京东的预热活动力度并未查到相对准确的数据。根据去年苏宁J-10%活动调性来看,今年的618苏宁仍旧会延续对应的价格活动策略。

从京东最引以为豪的物流配送角度来看,苏宁O2O云店功能的启动,直接让3C家电配送跃入“外卖”1小时达时代。京东现在能支持的1小时达的业务主要侧重于超市和生鲜模块,并且其后端的服务支撑主要来源于每日优鲜等合作伙伴,而3C家电等大件产品京东现在仍旧是正常的电商次日达。未来随着苏宁易购门店、红孩子、家乐福以及数万家零售云店的全面接入京东一直鼓吹最大的核心护城河将成为一句笑话。

结束语:

从目前苏宁零售业务现状你会发现家电不会是苏宁称霸的第一个行业,在不久的将来很快就会出现第二个第三个行业。

因为苏宁成为持续多年家电领域最大服务商让我们看到的不仅是市场份额,更多的是其不断跟随消费环境自身迭代的能力,在加之拥有的全场景营销的零售优越性,苏宁极有可能成为未来零售的最好模式。

这样子的苏宁,值得我们慢慢期待。