智慧城市的玩家格局正在发生改变。

4月26日,新经济智库长城战略咨询发布了《中国独角兽企业研究报告2021》,在榜单中,平安集团旗下独立三年多的平安国际智慧城市科技股份有限公司(平安智慧城市)成为新晋深圳独角兽。

从重建设、轻运营形态,到数据驱动、万物互联的新型智慧城市发展阶段,平安迅速成长为智慧城市建设中“PATH(平安、阿里、腾讯、华为)”的关键一极,这与平安精准地踩对了到智慧城市建设的关键领域不无关系。

基于此,本文新眸将重点分析平安智慧城市晋升独角兽的背后逻辑,并且解构智慧城市未来的潜力和空间。

一、解码新蓝海

从某种程度上来说,建设智慧城市是时代的必然。

早期的智慧城市建设,处于“摸着石头过河”阶段,存在一些明显的问题:

一、建设方向上,没有统一的建设标准,极易导致零散的“数据孤岛”;

二、管理部门上,处于各自为政的状态,缺少牵头的归口部门来统筹运营;

三、运营模式上,缺乏顶层设计和统筹规划、体制机制创新滞后;

四、隐私保护上,存在较大的网络安全隐患和数据泄露风险。

“十九大”报告指出,要建设“网络强国、数字中国和智慧社会”,新型智慧城市是数字中国建设的重要内容,是智慧社会的发展基础与综合载体。“新基建”对5G、大数据、人工智能及物联网的重新定义和“2035纲要”的发布,使智慧城市建设相关政策红利进一步得到释放。

换句话说,智慧城市建设已经上升到国家战略高度,完成城市的智慧化,是国家的需求。积极的政策红利、众多的参与城市、极低的建设完成率,决定了这将是一个全新的蓝海市场。

同时,这也是平安等一众玩家选择切入智慧城市的共同前提。

在2018年智博会上,平安开设了“平安专馆”,全方位呈现平安在智慧城市建设方面的前沿成果。会上,马明哲表示:“平安将深度参与智慧城市建设,将创新科技全面运用到医疗、政府等各个领域,服务城市方方面面,并孵化出专攻智慧城市领域规划、建设与运营的‘平安智慧城’。”

言下之意,不言而喻,进军智慧城市是平安坚定决心后的。

从数据方面来看,中国是全球最大的智慧城市实施国,超过了欧(240+)美(80+)城市的总和。但需要注意的是,仅有约5.56%的城市开始布局政务平台建设,其它均处于建设期。

图片来源:前瞻产业研究院,新眸整理

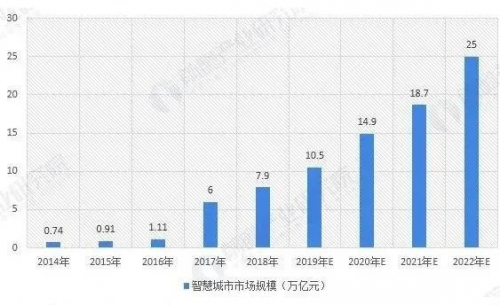

无独有偶,IDC报告显示,预计到2022年,中国智慧城市建设的投资将超过350亿美元,且将持续保持15%以上的年复合增长率。与此同时,智慧城市的市场规模正不断扩大,近几年的复合增长率均超过30%,预计2022年智慧城市的市场规模将达到25万亿元。

趋势之下,智慧城市的玩家众多,通过企查查搜索含有“智慧城市”关键词的企业超过3万家,仅A股上市公司中,有智慧城市主营业务的概念股多达90家,庞大的投资支出、海量的市场容量、极低的行业集中度的总体格局,这都指向了智慧城市是一个新风口。

问题的关键是,该如何建设“有温度”“会思考”的智慧城市,意味着玩家们需要结合城市的固有属性,在原有价值链的基础上,选对智慧城市的建设方向。

这要求智慧城市的设计者,不仅要懂城市,还要懂科技,进而找到科技赋能城市的平衡点。

这一点,和平安不谋而合。

2018年底,平安将集团内部的智慧城市项目组独立运营为平安智慧城市,围绕智慧生活、智慧医疗、智慧教育、智慧农业、智慧环保、企业数字化经营等平台化智慧城市建设板块,完成了“数字政府+数字经济+数字社会”的体系构建,并逐步从植根深圳、放眼大湾区、辐射全国并扩展到一带一路沿线国家和地区。

换句话说,平安在一开始就选择了从顶层设计切入这一赛道,并将智慧城市建设上升到“平安的追求”,使之成为集团新孵化科技业务布局重点,从社会场景、政务管理及经济生活的方方面面进行深耕,进而完成生态构建的覆盖。

二、狙击“智慧关键极”

在布局智慧城市时,多数玩家往往会尝试面面俱到,比如上来就布局多块领域,但事实上,智慧城市是一项长期价值且系统性的工程,每个板块价值都有着掘金空间,但需要有所判断。

正如高瓴资本张磊在《价值》一书中所述,“只要是为社会疯狂创造价值的企业,它的收入、利润早晚会兑现。但需要注意的是,在市场上航行,需要踩准方向。”

言下之意,选择对的板块很重要,这也是平安和其他玩家明显差异的地方。并且,值得一提的是,平安智慧城市的速度却丝毫不弱于其他玩家,落子快、复制快、布局快是其主要特征。

2018年7月,深圳市印发《深圳市新型智慧城市建设总体方案(方案)》,次年1月,平安推出的“i深圳”上线,从《方案》印发到产品发布,平安的响应速度前后不到半年。

并且,截止到今年1月份,“i深圳”已接入3个中直单位、40个市级单位和10个区级单位;在业务覆盖方面,已提供政务和生活服务8200余项,深圳市政务中95%以上个人事项和70%法人事项已实现掌上办理;在使用情况方面,累计下载量超1900万,为市民提供超14亿次指尖服务,几乎覆盖了深圳市常住的活跃人口。

图片来源:央视新闻,新眸整理

智研咨询报告显示,2019年中国智慧政务市场规模以超过15%的速度增长,硬件和软件市场规模将分别达到3320亿元和179.3亿元,按照这个数据估算,到2022年,这一市场规模将超过5000亿元。

值得一提的是,以“i深圳”的运营为蓝本,平安智慧城市在智慧生活方面还复制了“我的盐城”“最珠海”“江门易办事”等多个产品,以“我的盐城”为例,平安智慧城市通过公开招投标成为项目的供应商,仅用了三个多月时间,“我的盐城”就完成正式上线,APP涵盖了教育、医疗、文旅、金融等领域418项服务,涉及到57个部门和单位,市民只需一个账户即可享受智慧便捷的公共生活服务,包含全流程线上医疗、全场景交通出行、全方位智慧教育、全体系社会保障等众多特色创新服务。

这种高度的可复制性,无形中创造了更多的市场空间。

如果说智慧政务服务是晋升独角兽的入场券,那么智慧医疗和智慧教育等,就是其高估值的真正底气所在。

从某种程度上来说,平安重新定义了智慧医疗。

需要注意的是,智慧医疗是明显的未来风口。过去7年间,我国智慧医疗市场规模实现了CAGR 18%的增长,根据IDC发布的《中国医疗行业 IT 市场预测,2019-2023》,2020年中国智慧医疗市场规模将达到595亿元,2023年将达到792亿元。

整体来说,平安医疗生态圈主要聚焦三大方向:一是横向打通,从用户端出发抓住用户流量,从支付端长臂管理机构,并赋能服务方;二是纵向打通,通过服务政府,撬动医院、医生、医药核心资源,借助科技抓手,赋能生态圈成员,建立竞争壁垒;三是与平安金融主业在获客、提升客户粘性、提高客均价值等方面产生协同价值。

根据平安一季报,平安智慧医疗通过提供医疗机构监管、AskBob医生站等方案,有效服务监管部门、赋能医疗机构。截至2021年3月,平安医疗健康生态圈已累计覆盖161个城市,赋能超3.7万家医疗机构,惠及约75万名医生,新中标7个省级医保平台建设工程项目。

在平安对智慧医疗的拆解中,我们会发现中间最具有差异化竞争力的,当属智慧医共体/医联体解决方案,实现从中央到基层的数据互联互通,形成平安大医疗生态圈的闭环路径。通过构建医共体/医联体,对全社会的医疗资源进行了重新优化,使得最偏远的基层医疗机构,获得了发达地区的医疗资源支持。

其中,有几个非常有意思的点值得说明:

一是平安通过知识图谱、疾病模型和数据、病例库及CDSS,提供远端赋能,协同医生进行辅助诊疗,提供疑似诊断推荐、检查检验推荐、用药推荐等。提示医生需要做出什么样的诊疗、建议医生对患者提出需要做哪些检查的建议,从而减少漏诊、误诊、漏检,还能规范医生治疗、提高医生学习水平。

二是导入多模态智能读片,通过多种疾病模型, 能协助医生快速发现多种可能病症。在基层医院实现疾病初筛,或在基层解决或问题较为严重时流转至三级医院,助力实现分级诊疗通过智能预问诊/分诊;而且,在智能影像筛查方面,可以做到实时给患者提供反馈,做到个性化精准诊疗;在糖尿病、高血压等慢性病的管控上,通过智能患教助手,自动提供随访患教,以及出现异常状况的预警,包括差异化的智能、并发症的风险预测等。从而为医生提供全方位的诊疗决策支持,提升最终临床的效果。

三是在城市公共卫生管理体系方面。打破“以往公共卫生事件管理的平台都是卫生系统内部平台”的模式,与珠海市共建的应急管理平台,不仅全面对接医院发热门诊、市疾控中心、市120急救中心 、核酸检测点等四大监测渠道,实现多点触发的采集、研判。上线运营后,实现了数据的即时(定时)更新,能够在几秒钟之内完成数据的统计汇总,让相关部门可以在第一时间掌握信息动态,从而做到常态化防控下的“信息通、人员通、资源通”医防融合。

四是医疗同质服务一体管理。例如,上海交通大学医学院附属仁济医院联合平安智慧医疗正在共同探索多种形式的医联体建设模式,力争早日实现“无围墙”单体多院区现代化智慧医院的建设目标。再如,深圳罗湖医院集团在2021年也和平安智慧医疗携手共建新一代云管理平台及应用,将医院信息化的重点彻底转移到“居民健康”上来,构建开放、共赢的整体医院系统和应用生态,实现全方位、全生命周期健康管理。

在我们看来,这些点可以理解城平安智慧城市“差异化”聚焦的着力点,通过赋能医疗机构、构建城市卫生管理体系,实现医疗资源的优化和监管,推动优质资源下沉基层,做到真正的医疗智慧化闭环。

医疗之外,最大的市场当属智慧教育。

当K12在线教育人头攒动,平安选择另辟蹊径,通过聚焦企业培训的在职教育切入到智慧教育领域。

知鸟设计的初衷是给平安内部百万员工(包括保险代理人、集团员工等)培训。截至目前,知鸟已覆盖22个大行业、26类培训场景,提供超20万课程,接入政企单位1500多家,累计服务用户5600多万,累计参训学习人次超过12.2亿。

知鸟的发展,与平安内部培训的实践经验有很大关系,平安的内训体系从早会到平安大学,是知鸟不断反馈升级的基础。这种模式,使得知鸟的客户群体,依托平安的培训体系,聚焦的“AI企业职业教育”个性化及针对性强,更容易获得B端的认可。

根据公开数据统计,2024年中国企业培训市场规模将突破9000亿元,41.3%的中小企业每年为员工花费的培训成本占其员工工资总额的1%以下,70%以上的中小企业没有成立培训部门或聘请培训专员。这意味着,帮助大中小微企业实现培训数字化&智能化将是一个巨大“蓝海”市场,哪怕将培训成本提升一个百分点,产生的市场效应都是巨大的。

图片来源:中国平安,数据截至2020年12月

我们再回过头来看平安智慧城市的生态体系,智慧政务、智慧教育以及智慧医疗,只是平安智慧城市生态圈的三环,同步推进的,还有智慧农业、智慧环保、企业数字化经营等解决方案。

“破解三农金融服务难点”,是平安智慧农业聚焦点。通过推动大数据、物联网应用、区块链、人工智能等技术在农业农村领域应用,助力农业生产经营数字化转型,以金融+科技链接农业农村产业生态、赋能产业主体,为农业农村高质量发展提供源源不断的动力。

截至目前,平安智慧种养、活体资产监管、数字乡村等产品在大宗粮油、生猪和中药材等多个农业农村业务场景落地应用,与全国多个农业产业园、大型企业及部分政府部门开展合作。

在智慧环保方面,依托平安集团强大综合金融服务优势,深度融合物联网、人工智能、大数据、区块链、5G等核心技术,覆盖大气、水、固废、土壤、声、固废等领域提出智慧环保解决方案,在深圳、上海、成都等地辅助地方政府和企业打造生态环境“数据智脑”,助力“无废城市”建设、深入打好污染防治攻坚战,实现碳达峰、碳中和目标。

最后的关键一极,是企业数字化经营。

通过数字化转型整体规划,将企业战略目标分解到经营指标,梳理业务流程、打造端到端智慧化场景,以—张蓝图统筹推进未来三到五年的数字化转型实践。从战略到落地,以数字化赋能智慧经营分析、协同办公一体化、财务资管一体化、人事培训一体化、合规风控一体化、供应链一体化、客户管理一体化、数据融合治理以及信息安全,实现对内降本提效、对外创新创收。

这些子系统共同组成的,才是平安智慧城市的终极体系。

可以想象的是,在未来,基于平安强大的金融服务能力和生态伙伴整合能力,平安智慧城市的“毛细血管”还将不断延伸,同时,这也是平安智慧城市能晋升独角兽的本源逻辑所在。

三、水大鱼大,不止于独角兽

随着智慧城市推进,末端毛细血管的方方面面将发挥着战略性的价值。

目前,我国经济发展的空间结构正在发生深刻变化,中心城市和城市群正在成为承载发展要素的主要空间形式。中央决策现也明确提出,要打造中心城市群、核心都市圈、卫星城的概念。可以想象的是,如果这个导向能够取得积极的进展,将为中国智慧城市建设创造更大的需求空间。

据不完全统计,截止到 2019 年底,中国 657 个县级以上的城市中有 433 个都在推进与智慧城市相关项目的发展、落地、实施,占比达到 65.91%。从建设成效上看,中国已成为全球智慧城市技术产业创新发展的重要力量。

此为水大,至于鱼大,则体现在以PATH(平安、阿里、腾讯、华为)为首的几大玩家,论实力各有千秋,但从行业角度来看,随着5G、物联网及人工智能技术日益成熟,未来玩家们比拼的方向应该是如何推进科学技术与城市现代化深度融合,实现城市可持续发展。

换句话说,过去的智慧城市建设往往强调打破信息孤岛,实现数据的打通和汇聚,如今的智慧城市建设更多强调,如何选择对的方向,打造一个有温度的、会思考的智慧城市,针对于此,平安智慧城市用“数字政府+数字经济+数字社会”,回答了新时代下的智慧城市建设新逻辑。

平安智慧城市正将To G经验和技术复制到To B赛道,这也是平安智慧城市真正的核心竞争力,也是多数玩家所不具备的。当然,就目前来看,智慧城市的发展显然还处于快速增长期,水大鱼大,将是这个阶段的主要特征,平安智慧城市也不会止步于独角兽。

更何况,平安已经孵化出市值过千亿港元的港股上市公司平安好医生、市值过300亿美元的美股上市公司陆金所,基于此,我们更加敢肯定,平安智慧城市的未来已来。