尚处在发展初期的人工智能,几乎没有从业者不认为是个长期课题,然而当人工智能企业连年亏损,还是会让人们对于其盈利能力产生质疑。

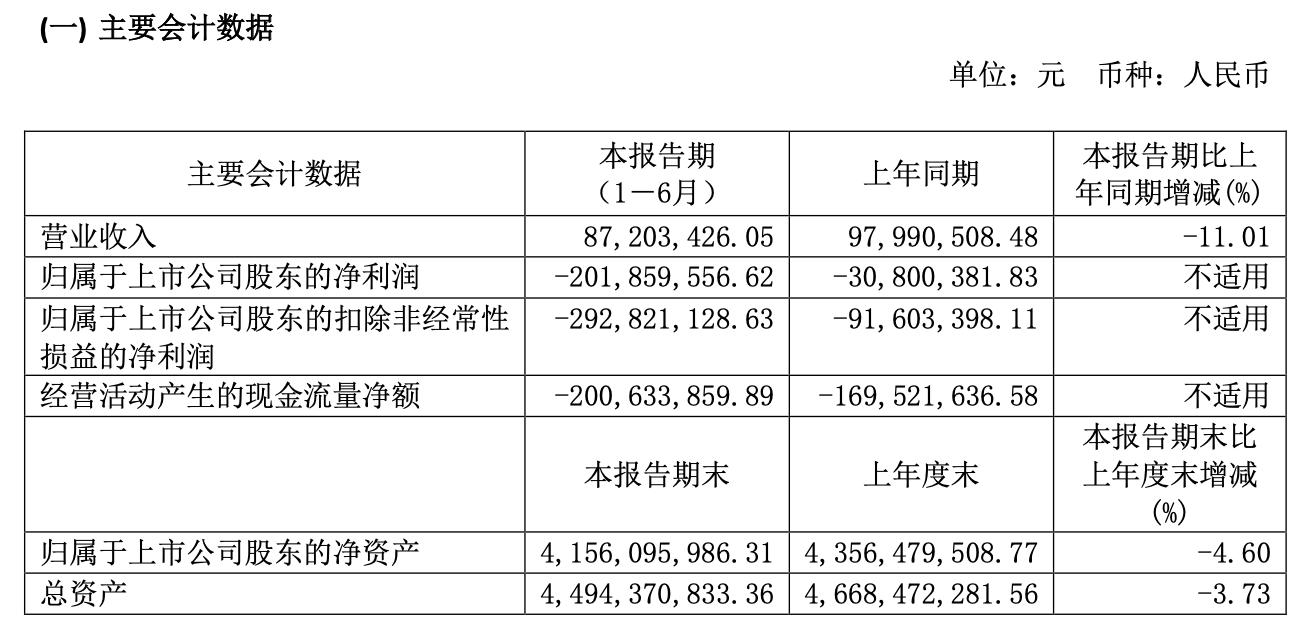

本月27日,“AI芯片第一股”寒武纪科技发布上市后首份财报,财报显示,半年,寒武纪实现营业收入8720.34万元,同比下降11.01%;归属于上市公司股东的净亏损高达2.02亿元,亏损幅度暴增555.38%。

面对上半年的巨额亏损,寒武纪方面表示主要系终端智能处理器IP授权业务同比下降较大,同时新冠肺炎疫情对公司营业收入产生了一定影响,另一方面,公司持续亏损的主要原因是根据公司战略规划,进一步增加研发投入。

同时,寒武纪还在财报中指出,未来一段时间,公司将存在持续亏损并在财报中给提示将面临资金状况、研发投入、业务拓展、人才引进、团队稳定等方面可能受到限制无法按计划增长以及实现盈利的潜在风险。

受此影响,寒武纪今日开盘后股价一路走低,截止今日收盘,股价报收174.28元/股,跌幅4.54%,最新总市值为697.3亿元。

不过,短期内亏损并不能界定寒武纪科技发展的成败,而更为重要的是,如何在人工智能芯片赛道上,技术与战略的能否让企业保持持续发展,才是重要因素。

云边端协同概念虽好,但仍存先天不足

让人工智能企业保持健康发展的根本,自然是拥有能够称为“看家本领”的技术。

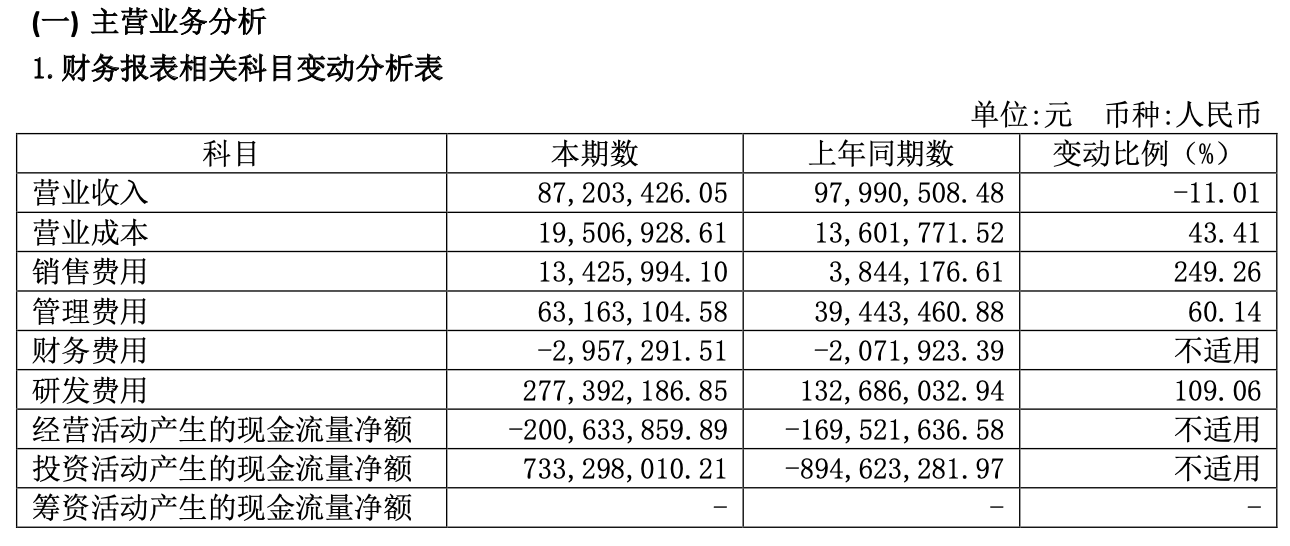

在研发投入方面,一直是寒武纪投入的重点。财报显示,报告期内寒武纪研发投入27739.22万元,同比增长109.06%,占营业收入的比例为318.10%。已获授权的专利为 110 项,其中发明专利94项,实用新型专利12项,外观设计专利4项。

在研发费用大幅增长的背后,一方面是寒武纪业务扩张,从原先的终端智能处理器IP授权,到近年来重点发力的云、边、端协同;而另一方面,则是受制于华为开始自研AI芯片,致使终端智能处理器IP收入大幅缩水所致。财报显示,今您上半年终端智能处理器IP授权业务收入仅为476.67万元,同比骤减了85.07%。

根据寒武纪招股书披露,寒武纪在2017至2018年主要营收来自于“公司A”在终端智能处理器IP之间的授权合作,且产品主要是 1A 和 1H 两款产品,而这两款AI处理器,正是搭载于华为麒麟芯片中的NPU(神经网络处理单元)的解决方案,而寒武纪当时也曾因此在AI芯片行业声名大噪。

然而到了2019年,华为推出的麒麟990、麒麟810芯片,开始采用了自研的达尔文架构AI模块,并结束了与寒武纪科技的合作。大客户合作的戛然而止,让寒武纪第一次领教到了依赖单一大客户的弊端,数据显示,2017、2018年,寒武纪的IP授权业务收入占主营业务收入的比例分别为98.95%、99.69%,而2019年华为终止合作后,这一项目占比骤减为15.49%。

自那以后,寒武纪便开始了向云、边、端AI技术全方位覆盖的探索。2018年,寒武纪推出了第一代云端AI芯片思元100(MLU100),如今思元系列芯片的最新系列MLU290芯片样品已经进入到测试阶段。此外,寒武纪还发布了边缘AI系列产品思元220(MUL220)及加速卡产品,实现了云、边、端实现了全方位覆盖。

然而,作为AI芯片设计公司,寒武纪科技在财报中提到“公司自成立以来的经营模式均为Fabless(无晶圆厂)模式,未曾发生变化,并将长期持续。”

说到采用Fabless(无晶圆厂)的芯片企业,华为海思便是其中之一。上个月,台积电竟然作出明确表态,表示在9月14日之后,该企业将终止向华为供货的计划。受此影响,华为消费者业务CEO余承东表示,麒麟系列芯片将在9月15日之后无法再生产。

这意味着,寒武纪可以专注于智能芯片的设计和销售,但在晶圆制造、封装测试等其余环节,由于委托给晶圆制造企业、封装测试企业及其他加工厂商代工完成,在产业链方面存在一定不确定性。

销售成本激增,市场扩张仍需努力

对于科技企业来说,想要在行业中持续处于领先地位,需要不断加大对于技术研发的投入,很难以“节流”方式收窄亏损。虽然寒武纪科技在财报中表示将长期处于亏损,但在2亿的亏损缺口增大面前,自然也难以“淡定”,急于“开源”以寻求增长。

而显示在寒武纪的财报中,便是比研发费用增幅更快的,是销售费用。财报显示,寒武纪科技上半年销售费用为1243.6万元,同比增长249.26%,对此官方表示主要系公司加大销售业务投入,销售人员增加导致职工薪酬大幅增长所致。此外,管理费用为6316.3万元,同比增长60.14%,增长明显。

快速增长的销售费用,体现出寒武纪对于市场扩张的急切。在失去了华为的终端IP授权业务后,寒武纪大部分为依托中科院计算所等股东背景而获得的项目,这类项目虽然不属于完全竞争市场,但是想要做大做强,仍然需要拓展市场直面竞争。

不过,从目前寒武纪收入结构上看,在于其核心业务营收收窄,终端智能处理器IP授权业务收入仅为476.67万元,同比骤减85.07%,云端智能芯片及加速卡收入为6,221.81万元,同比减少5.83%。此外,寒武纪边缘智能芯片及加速卡收入为997.51万元;智能计算集群系统收入为12.79万元;基础系统软件收入为1,000.80万元,其他业务收入10.76万元。

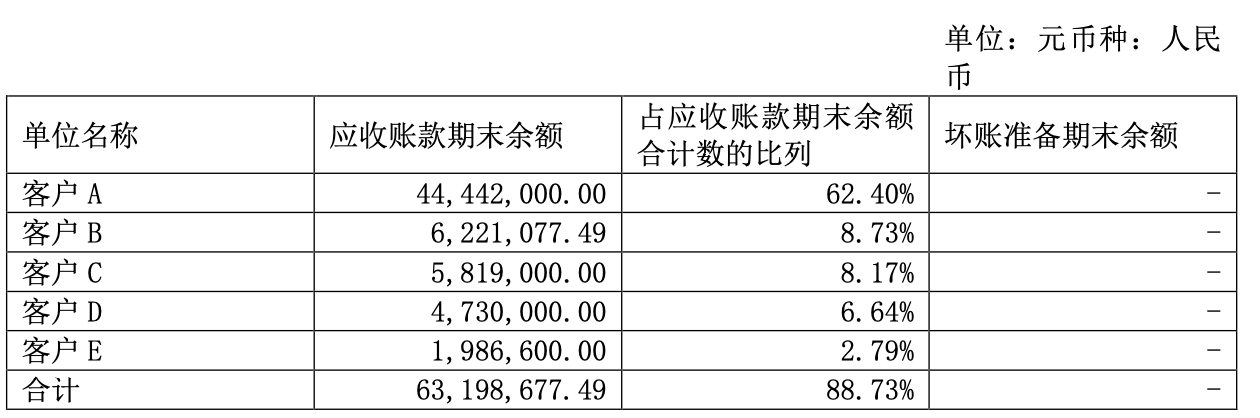

然而寒武纪大幅增加销售团队规模,并没有产生显著改善,根据寒武纪招股书显示,与珠海横琴新区相关联的业务营收占比高达61%。而在上半年财报中,寒武纪营收账款中也可见“客户A”账款占比高达62.40%,而其他客户占比均不足10%。可见,寒武纪依赖单一大客户的局面仍未明显改善。目前而言,寒武纪科技仍然是一个尚未断奶的企业,但早日走出持续亏损,仍然是其发展做大做强的基础。如何在资本烧尽前,成功找到市场突破口,已成为寒武纪当前不得不面对的首要问题。