疫情尚未结束,休闲零食市场却率先展现出充满活力的一面。

2月24日,受“云娱乐”、“云发布”的影响,一场别开生面的上市仪式举行。休闲零食品牌良品铺子成为“云上市”的尝鲜者:线上还原了现场仪式的主题环节和元素,并以“视频模拟鸣锣”替代现场鸣锣。

至此,良品铺子成为继三只松鼠后又一位登陆A股的企业。随着良品铺子的加入,休闲零食三大头部企业包括三只松鼠、百草味正式齐聚A股。

有意思的是,在良品铺子上市前一天晚上,百草味却被其母公司出售给百事公司。“二次出售”与“大赚40亿”的关键词,也让人们对这场收购非常关注。而短短两天内,零食市场便接连迎来了收购、上市的大事件,也被认为零食市场格局将因此而改变。

资本变动,或推动市场格局改变

纵观互联网发展史,资本可以说是不可缺少的一个因素。企业发展、行业洗牌,往往都源于资本的积累与推动,休闲零食市场也不能例外。

上市之路颇为波折的良品铺子,令人想不到的是在多年以前其创始人杨红春曾谈到对上市的看法,他认为,良品铺子账上不缺现金,并且做零食不用那么多钱,上市融资在良品铺子内部来看并不急。甚至于对良品铺子来说,上市唯一的好处在于好听一点,意味着这个企业做得不错。

而随着良品铺子对全渠道包括线下门店与线上销售的发力,试图占据更多的市场份额,也对资金储备压力提出了一定的要求。以至于杨红春打破了自己曾经的看法,不断摸索上市之路。2018年6月,良品铺子提交IPO计划申请。

同时,为进一步提升自己的市场竞争力,从休闲零食市场中脱颖而出,去年1月良品铺子提出高端零食定位,并启动战略升级以提升品质、管理效率,增强行业竞争力。随后,良品铺子启动门店升级计划,第五代门店主打沉浸式体验,并欲打造一座“零食图书馆”。

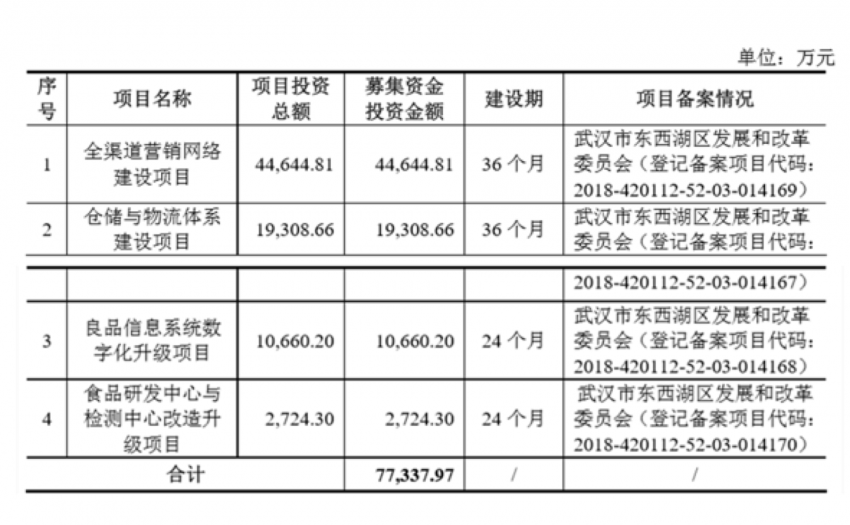

良品铺子此前提交的招股书显示,此次公开募投项目总投资额为7.73亿元,将用于全渠道营销网络建设、仓储与物流体系建设、信息系统数字化升级和食品研发中心与检测中心改造升级等项目。其中,全渠道营销网络建设为4.46亿元,占募集资金额的58%以上。

可以认为,对于良品铺子来说,此次上市意味着其将加大全渠道的布局,从而讲好良品铺子的新故事。

而对于休闲零食市场来说,打好全渠道营销战役并不是良品铺子一家的选择。因当下休闲零食市场产品同质化问题明显,品牌间竞争更侧重于价格与营销战的现状,杨红春曾坦言:“集中度不高,这个时候品牌沟通就是重要阶段。”

为此,三只松鼠不断塑造自己的品牌形象IP,良品铺子则在宣布走高端零食路线的同时,邀请刚刚拿下LV代言的明星吴亦凡作为自己的代言人,并在随后邀请迪丽热巴加入,进一步打造自己的品牌影响力。

良品铺子上市即大涨,股价报收17.14元/股,总市值达68.73亿元。这一成绩,或许就是资本对良品铺子重视全渠道网络建设的认可。

回到百草味之上,尽管百事公司收购百草味后,百事公司大中华区首席执行官柯睿楠提出,“百草味丰富的产品品类、轻资产和聚焦电商的模式与我们中国的现有业务高度互补。”意味着百事看重的是百草味的线上业务,而这一度被认为,在线上红利减少,企业纷纷谋求线下布局以获取更多流量的情况下,百事收购百草味是笔“糊涂账”。

但不可否认的是,百草味的休闲零食定位与百事近年来的健康定位有异曲同工之处,也就是柯睿楠提出的产品品类与百事业务互补。加上经营多年的百事在资本与品牌营销之上的能力足够强大,随着百事借助百草味加码休闲零食市场,后者的竞争能力将有所改善,从而推动行业格局改变。

三巨头各有“近忧”:市场波澜有之,格局变动为时尚早

当然,以上种种多是出于对最理想化状态的考量。在企业存在“近忧”之时,资本的加码有时也是压力所在。

被“卖身”的百草味,尽管为好想你赚了不小的一笔,但在归属于好想你的这些年里,线上渠道成为百草味的主要阵地。直到去年,随着三只松鼠不断加码线下门店来改善营收,百草味才走向线下,开始探索零食优选店以及门店地铁站模式。

对于线上品牌来说,布局线下无疑是一道重资产,对资金有一定的要求。百草味“下线”迟迟未动,一定程度上也与好想你的业绩亏损有关,心有余而力不足。

随着百草味归属于百事,并且后者暂未透露百草味的加入将帮助百事讲述怎样的故事之时,仅凭百事公司董事长兼首席执行官龙嘉德曾表示:“中国现在和将来都会是百事公司的增长引擎之一,要为中国消费者提供更多的营养产品。”,并在随后加码五谷磨房成其第二大股东的举措来看,显然不足以给外界百事会百分百帮助百草味发展线下业务从而在休闲零食市场占据更多优势的信心。

上市即大涨的良品铺子,其此前披露的招股书也向外界展示了它的经营状况。数据显示,2016年到2019年上半年,良品铺子的毛利率分别为32.88%、29.52%、31.30%、32.62%,行业平均值则为39.80%、37.15%、34.91%、36.61%。以至于“销售数据虽好,但毛利率不高”的问题,再度回到良品铺子之上。

良品铺子对此解释道:“为维持加盟模式下加盟门店运营开支,公司向加盟商的销售定价通常低于终端零售价格,因此加盟模式毛利率低于直营模式;同时,随着线上休闲食品市场规模不断扩大,公司通过价格手段扩大市场份额,线上业务规模增长迅速,毛利率相对较低。”

这也就意味着在高端零食路线尚未展现出自己的盈利优势之时,良品铺子的市场份额是以较低的毛利率而获得。尽管资本的注入能够帮助良品铺子打响营销战役,但想要占据可持续发展的市场份额,还需要良品铺子多番权衡,在产品研发、品质保障等方面下功夫。毕竟能够摆脱产品同质化现象的,只有不断创新,今年年初百草味便乘着“人造肉”的东风,宣布推出人造肉零食烟熏小片肠,吸引了不少关注。

此外,与三只松鼠、百草味不同,良品铺子是以线下店起家,发力线上销售,从而实现全渠道布局。数据显示,截至目前良品铺子全国共有2300家门店,湖北省内就有超过800家。其中,线下销售额约为55%,华中地区为良品铺子营收背后的大功臣。

但受疫情影响,良品铺子不得不关闭湖北省门店,而其他开放的门店也或多或少受到来自客流量减少的影响。尽管良品铺子试图通过线上业务来改善当下经营形势,并紧急调动仓储网络来保障供应,但受春节期间的物流影响,公开数据显示,自1月24日起,休闲零食销售开始出现下滑,其中天猫平台1月24日至1月30日间,休闲零售品类销售额的同比增幅仅为0.67%,而在1月31日至2月6日则同比下降31.92%。三只松鼠、百草味、良品铺子等品牌均受到平台影响。

自建物流的京东平台状况稍好一些,但或许是受上市后的大促影响,目前良品铺子京东自营旗舰店出现了部分产品无货的现象。

来自疫情的挑战也影响到了三只松鼠,尽管它于不久前宣布自己全渠道成交额突破百亿大关,可来自上市之前的招股书却透露出其对线上经营尤其是天猫、京东、唯品会等销售渠道过于依赖,以至于加快线下门店建设被三只松鼠提上日程。

2019年11月22日,三只松鼠首届联盟大会召开,三只松鼠相关负责人表示,以此次联盟大会为分水岭,三只松鼠将从质量、供应链、创意、研发等方面开启线下商品全新时代。

在开店目标上,有负责人表示,2020年三只松鼠投食店目标200-250家,松鼠小店1000家。2025年开店目标是1000家投食店,1万家松鼠小店。而截至2019年底,公开数据显示,三只松鼠有108家直营店,278家联盟小店。

疫情的出现,无疑对三只松鼠的开店节奏有所影响。同时,为缓解松鼠小店联盟店长经营压力,三只松鼠也出台了一系列政策包括年费延期、临期产品补贴等,也将成为三只松鼠的压力所在。

可见,纵然三只松鼠、百草味、良品铺子已成为休闲零食市场的头部品牌,但在长远发展面前,依旧各有各的近忧。

写在最后:

不可否认,资本的加入能够让企业更具实力,从而在市场竞争中更具话语权。但在线上流量红利减少,全渠道布局、差异化竞争被屡屡划重点时,市场份额变动已不再简单,企业需有自己的节奏,稳扎稳打,才能够在突如其来的挑战面前不慌不忙。

所以,良品铺子上市也好,百草味卖身百事也罢,休闲零食市场波澜有之,但市场格局改变还需徐徐图之。