本月,国内首部还未开播,就在B站吸引了百万追番群体的国漫《灵笼》终于“千呼万唤始出来”。上线之后,《灵笼》热度不减,豆瓣评分达到7.7分,末世题材、宏大的世界观、高水准的制作成为作品收获好评的几大关键点。

《灵笼》出自艺画开天之手。此前,艺画开天曾制作出《幻镜诺德琳》《疯味英雄》两部口碑之作。凭借高品质的内容输出,公司影响力持续走高,相继引来腾讯、B站的数千万投资。不过相比于后来的入局者,在天使轮就已投资的三七互娱收益更大,目前艺画开天的估值已经翻了24倍。

三七互娱投资艺画开天,是其布局文化创意产业的一个重要环节。而在此基础之上,三七互娱也将布局范围进一步伸向体育、教育、社交等细分市场,2018年底投资的青年“潮玩”社交平台积目在不到一年内就为公司带来超5倍的投资收益。

当下,文娱行业的资本表现并不乐观,大盘整体低迷,业内投资信心普遍不足,但三七互娱的投资标的频频受到资本市场的青睐,关键在于公司在文娱市场的布局与游戏共振,IP效应加速变现,以及专注于打造精品内容平台的发展方向,都在推动公司走向行业前列。

资本市场愈发严峻

但积目收益超5倍,艺画翻24倍

当下,文娱市场的资本寒冬还没有过去。据IT桔子统计,2019年第一季度,文娱行业投资事件仅发生67起投资事件,连续5个季度呈下降趋势,Q1完成交易金额约合91.53亿元,较2018年Q4下降近84%。随着热钱加速离场,文娱行业投资的“马太效应”持续增强,资本更多地集中到头部公司或头部项目之上。

整个资本市场的发展陷入低谷,再加上文娱行业存在明显的明星效应、产品孵化周期较长、市场环境变化快且易受政策影响。因此,对投资方来说,行业相关公司发展的不确定因素多,估值难度大,且易存在泡沫。在这样的发展环境下,公司的内容创作实力和市场发展前景对投资方更具说服力。

艺画开天本身是一家优质的动漫制作公司,旗下作品《幻镜诺德琳》《疯味英雄》,豆瓣评分分别达到8.4分和9.1分;今年6月,艺画开天还和B站一起从游族手中拿到了《三体》的动漫制作和联合出品权;7月上线的《灵笼》再度以豆瓣7.7分的高口碑获得市场认可……艺画开天的创作实力逐渐凸显,公司背后的资本方也越来越多。

《灵笼》剧照

不过,相较于携数千万投资艺画开天的腾讯、B站来说,在天使轮投资时就已入局三七互娱有着更敏锐的市场触觉,获得的投资回报也更大。目前,三七互娱在艺画开天的占股仍超过8%,而艺画开天的估值已涨了24倍。

无独有偶,三七互娱参投的“积目”也在近日被映客以8500万美元的价格全资收购,合约5.8亿人民币。积目主打“潮”、“酷”风格的陌生人社交,以兴趣为导向,用户主要集中在一二线城市,95后人群占比接近80%。这样的用户聚合在未来无疑有着广阔的市场前景。

2018年底,三七互娱在投资积目时,也是看重积目在年轻人“潮玩”领域的优势。而且,积目以线下活动反哺线上,平台虽主打陌生人社交,但有真实的场景为支撑,用户粘性更强。目前,这款新生代社交产品在不到一年的时间里,已经为三七互娱带来超5倍的投资收益。

整体来看,三七互娱参投的艺画开天、积目相继被市场看好,除了反映出公司能够在复杂的市场环境下精准捕捉到有竞争实力的标的公司之外,也反映出三七互娱在文化创意领域发展道路上的投资战略成效初显。

垂直布局整合业内资源

扩展游戏边际效益和投资版图

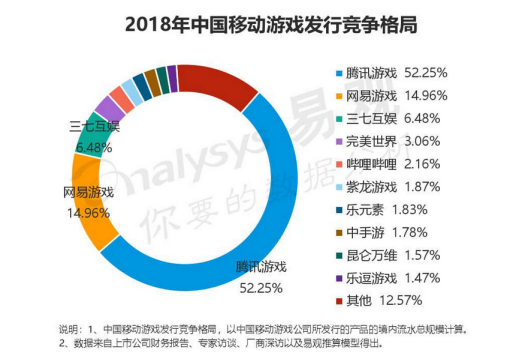

三七互娱是近几年来快速成长起来的一家游戏公司。财报显示,公司2018年的营收达到76.33亿元,其中国内手游业务流水合计86.83亿,同比增长超过85%。易观数据显示,2018年,三七互娱所发行产品的境内流水总规模仅次于腾讯和网易,已经发展为国内第三大游戏公司。

从整个游戏行业的发展趋势来看,2015年前后,大多上市的游戏公司都在加速走向文创大产业。随着三七互娱游戏业务的快速发展,公司也开始以游戏为核心,向文创产业辐射。

一方面,影视、动漫、文学等IP能够与游戏联动,丰富游戏人物的情感寄托,以此延长相关游戏产品的生命周期,扩展边际效益;另一方面,游戏公司也能借助投资布局更多板块,开辟多元化的业绩入口。

证券时报·数据宝与中国上市公司研究院联合发布的“上市公司投资净收益榜”数据显示,2018年,在剔除金融股之后,A股上市公司投资净收益达4423.3亿元,占2018年A股上市公司总利润的26.7%,投资收益对公司业绩的提振作用愈渐明显。

三七互娱发力文创产业的投资逻辑亦是如此。公司所投资的艺画开天和积目看似是两家没有联系的标的公司,但实际上却能反映出三七互娱的两大布局重点:一个是覆盖影视、音乐、动漫、文学的文创产业,另一个则是在此基础上进一步伸向体育、教育、青年社交等细分领域。

目前,三七互娱直接投资的各类文创企业已将80家。从投资效益来看,无论是以IP效应驱动生态共振,还是扩展投资版图,标的公司或相关项目的业绩回报都是一项重要的衡量指标。

具体来看,在影视方面,三七互娱先后投资了宸铭影视、优映文化、中汇影视等,公司参投的影片《无问西东》票房达到7.5亿以上;《南极之恋》上映5天票房破亿;《快把我哥带走》更是成为以小博大的黑马,票房达到3.5亿。

在音乐方面,三七互娱分别投资了风华秋实和易安音乐社,发力近来大热的粉丝经济;动漫方面,除了艺画开天,三七互娱还投资了绝厉文化、真人漫画平台剧能玩、原际画等公司,从技术、内容两大层面为国产动漫寻求突破,在覆盖人群多达3.4亿的泛二次元市场占据一席之地。

2018年之后,三七互娱的投资战略转向了更多细分市场,通过投资高端瑜伽品牌Wake、少儿绘本平台KaDa故事、青少儿编程教育品牌妙小程等,将更多女性、青年等增量市场纳入整个生态,为平台持续输血,完成多元化扩张。

可以看出,尽管三七互娱在文创产业的布局越来越垂直,但整体上,公司对投资标的的选择,更看重标的持续输出优质内容或产品的实力、优秀的团队或人才储备、后期增长的爆发空间等,以此加速业内优质资源整合,巩固自身在资本市场的地位。

IP效应加速变现

增强在内容领域的话语权

从整个市场的环境变化来看,2018年至今,文娱行业在剧烈动荡中加速回归理性,倒逼行业向优质内容回归。

在行业大盘整体低迷、投资文娱领域的信心普遍出现不足之时,三七互娱的投资标的频频被资本市场看好,不仅有利于自身业绩,对整个行业而言亦有提振作用,背后的关键在于三七互娱的游戏与文创业务实现相互赋能、持续开辟增量入口、加码优质内容的布局。

- 以文创业务孵化大IP,以游戏变现。

与影视、动漫等文创产品的长周期相比,游戏的优势在于变现能力强且速度快,而文创产品的优势则在于,IP形成后所引发的大面积流量聚合,两者优势叠加将加速资金回笼,优化公司的现金流储备,形成良性循环。

尤其是在当下,IP游戏仍然是推动国内游戏产业快速发展的重要力量之一。易观数据显示,2018年,国内移动IP游戏市场规模达到972.4亿,预计在2019年将达到1249.7亿。

此前,由三七互娱投资的上海绝厉文化制作的《拳皇命运》通过动漫对游戏IP进行延伸,目前全网播放量已经超过8亿次;此外三七互娱还是《拳皇命运》手游在部分海外地区的发行商,在使《拳皇》这一游戏IP接入更年轻市场的同时,也为公司贡献不菲的收入。

- 深入细分市场,扩展受众边界。

目前,三七互娱已经开辟了多个细分市场,包括高端瑜伽品牌Wake覆盖的精英女性群体,以及持续关注的青年群体等,他们在被纳入产业链之后,将逐渐增强整个生态向细分市场渗透,持续带动增量市场的汇入。

- 打造精品内容平台。

三七互娱在各大赛道的布局,进一步扩展自身在内容领域的话语权,无论在游戏研运一体化战略下,向市场输出过半流水过亿的优质产品;还是在文娱市场,影漫音文多点开花……整体投资围绕的核心在于精品内容,而精品内容所释放的是持续的发展潜力,这才是公司所投标的频频被资本看好的关键所在。

正如三七互娱投资副总裁林均全所言:“我们希望可以通过自身运营以及流量优势辐射至更多的领域,并扶持所投公司进行内容变现以及战略协同,将优质的内容用不同形式介绍给不同的人群,希望在未来三七互娱成长为伴随中国年轻一代成长的文创品牌。”