同城配送也被称为本地派送,同城配送的业务是提供城市中两个地点之间的物流配送,与快递公司的业务侧重点不同,同城配送讲究的是速度快、距离短以及最大化的提升配送效率。近年来我国社会物流总额呈现逐年稳定上升的趋势,2018年达到了260万亿元左右,物流行业发展趋势良好,物流需求增强。因此同城货运应运而生,规避了传统物流行业配送效率低,快递行业时效性弱的痛点。

速途研究院分析师根据2019年Q1国内同城货运行业相关公开数据的收集整理,配合用户调研,分析讨论国内同城货运行业的发展趋势。

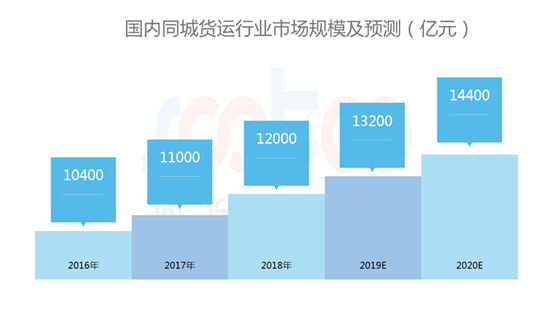

同城货运行业市场规模巨大

根据数据显示,近年来同城货运行业处于稳定增长趋势,2017年同城货运市场规模达到了1.1万亿元,在经济环境良好的发展趋势下,随着物流行业的不断发展,预计2019年同城货运市场规模将达到13200亿元,2020年将突破14000亿元。

同城货运行业发展处于初级阶段,有巨大的融资空间,随着资本不断进入市场会给行业带来更多的想象空间。目前同城货运的市场规模已经是快递市场的2-3倍,市场前景十分广阔,预计未来4-5年内同城货运市场规模会继续保持稳定增长,但增速会逐渐回落。

同城货运行业融资概况

同城货运行业发展迅速,融资金额庞大,在移动互联网带动下也出现许多非常有前景的项目。货拉拉在2017年10月完成C轮一亿美元的融资,大力开发国内市场。货拉拉在2014年进入大陆市场,如今已经开通一百多座城市,覆盖面十分广泛。旗下有多种车型,根据运送货物的不同可以选择不同的车型,基本上是小面包车、大面包车,货车还有小型平板车,满足了多种不同类型货物的需要,一般以五公里为基准。

搬运帮是以搬家和货运为主要业务的平台,通过平台的集中管理解决搬运迟到、乱收费、服务差等问题,能够让用户更加快速安全的享受搬运服务。

同城货运两种运营模式差异

从面向的客端来看,同城货运市场主要有面向B端和C端两种模式,在此之前绝大部分即时配送平台是面向B端的。从客户类型上看2B端的客户类型主要是中大型客户,客户需求有严密的计划性,有严格的风控标准。配送模式是一点对多点,有着稳定的规模化运力。2C端的客户类型主要是C端用户以及小型B端客户,客户需求属于偶发性需求,不存在计划性。业务主要是点对点模式,运力呈现碎片化的特点。

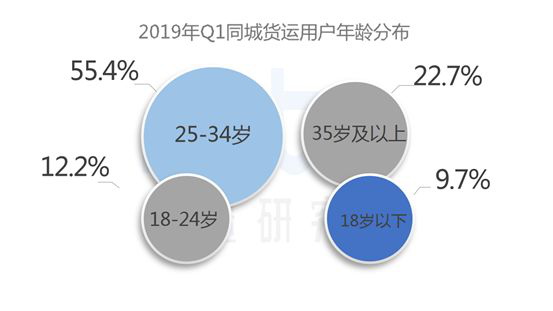

同城货运用户年龄分布

在同城货运用户年龄的分布上,超过一半以上的用户年龄在25-34岁之间,有12.2%的用户处于18-24岁之间,9.7%的用户在18岁以下,35岁及以上的用户只有22.7%。同城货运的用户整体年龄偏年轻化趋势,新消费群体是同城货运市场的消费主力军。在性别比例上,同城货运用户男性用户达到了近八成左右,女性用户占比只有二成左右。在司机端,男性用户的占比更多,在九成以上,女性司机只有4%-6%的比重。

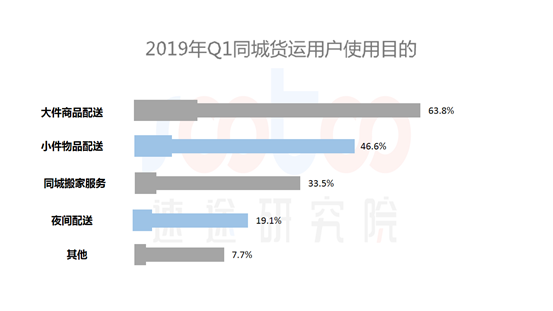

大件商品配送是同城货运用户最主要使用目的

在2019年Q1同城货运用户使用目的的调研结果显示,有63.8%的用户使用同城配送用于大件商品配送,有46.6%的用户使用平台进行小件物品配送,而有33.55%的用户使用了同城搬家服务,搬家服务的比重在日益增长,同城货运比传统搬家公司的服务更加的高效简洁方便。同城货运业务非常广泛,带给用户极大低便利,有效地填补了B2B货运物流和电商物流之间的空白,给C端用户带来多种选择的服务方式。

速途研究院分析师认为:同城货运行业目前有几处痛点需要完善,行业准入门槛非常低,只要具备车和司机各种公司都可以进行业内试试水,造成行业内私营业主太多,行业比较分散。同时各平台应该精细化运营,解决货运等业务消费频次低、空载率高的问题。另外行业价格标准化的问题还没有得到解决,价格各不相同造成难以提供标准化服务。

如今正是消费升级的时代,同城货运正迎来绝佳的发展机遇,随着资本大力布局,未来市场的竞争会更加激烈。目前搬运帮、快狗打车以及货拉拉处于行业第一梯队,在未来要想站得住脚还要考精细化的运作,解决车多货少的整体矛盾。