距离大智慧披露2018年报仅一个月,一份由上交所草拟的年报问询函再度引发投资者强烈关注。根据相关公告显示,上交所要求大智慧详细说明年报披露中的22项问题,涉及上市公司主营业务、产品构成、财务信息、资产交易等多项内容。

作为曾经的炒股软件行业老大,尽管大智慧改变现状愿望急切,甚至曾欲通过并购湘财证券,力图彻底扭转主营业绩持续不佳局面;然而,随着收购计划的最终搁浅,其后续新战略拓展亦频频失利;特别是与东方财富、同花顺等行业巨头的竞逐中,早已被远远甩在身后。

根据大智慧2018年报数据显示,上市公司再陷主营业务亏损“泥沼”;其中,归母净利润猛降七成、扣非净利润再度为负,甚至最终不得不依靠出售海外子公司勉强扭亏,而这已是大智慧自2012年上市以来,扣非净利润连续第七年亏损。

对于大智慧而言,上交所“22问” 的背后,无疑暴露出上市公司巨大发展困局,如何破解落魄的现实经营窘境,似乎才是上市公司所要面对的第一要务。

上交所“22问”暴露大智慧现实困境

根据大智慧披露的上交所年报问询函观察,被要求具体解释的22项问题,直指上市公司多年来的长期经营积弊。

盎司财经梳理发现,相关询问内容主要覆盖大智慧业务模式、盈利模式、主要客户和供应商、收入确认政策和时点等涉及上市公司整体经营的多项问题。对于上市公司当前与其上市累积出的长期积弊,上交所亦指出毛利率持续下滑、扣非利润长期为负、经营性现金流长期净流出、期间费用金额持续高企,研发投入与人员数量不一致等多项内容,并特别针对2016年以来上市公司直播平台持续巨亏、出售大智慧(香港)公司对上市公司未来业务发展造成的影响,及收购杭州大彩网络、上海狮王、上海搬矿网络所暴露出的问题提出多重质疑。

此前,根据大智慧2018年报数据披露,上市公司全年实现营业收入5.94元,较上年同比下降6.99%;归属上市公司股东净利润为1.08亿元,较上年同比下降71.71%;归属上市公司股东的扣非净利润为亏损650万元;这亦是大智慧自2012年以来,已连续七年扣非后归母净利润为负。

对此,尽管大智慧曾对外声称,公司综合服务业务收入缓步增长,成本支出得到有效控制,毛利率有所提升;然而,颇令外界费解的是,就在大智慧对外年报业绩披露的第二天,作为重要股东的新湖集团一项近3%的股东减持计划便立即对外抛出,着实令投资者感到错愕,亦与大智慧曾经的“江湖地位”并不相符。

众所周知,作为互联网金融信息服务提供商,成立于2000年的大智慧,曾长期居于行业老大地位,其提供的Level-2行情系统亦被老股民称为“炒股神器”;然而,自2011年,大智慧自成功登陆上交所后,其核心业务便出现连续亏损。

尤其是上市后的2012年与2013年,大智慧分别亏损2.73亿、1.81亿,一度濒临退市边缘;尽管2014年,大智慧曾通过“做账”成功“保壳”并实现净利润扭亏,然而,仅仅过了一年,在2015年、2016年,大智慧再度出现4.47、17.6亿元巨亏。

从大智慧持续的发展历程观察,多年的主营业务亏损,既有公司自身发展战略的严重失误,亦与与此前并购“湘财证券”失利密切相关。以至于,即使时隔多年,仍能感受到大智慧受到的多重打击。

并购计划失败打乱战略布局

尽管,为补救并购“湘财证券”所造成的损失,大智慧曾期待通过进军网络直播、互联网彩票、黄金现货等多个领域以完成新战略布局,甚至一度在拓展海外业务方面表现积极,但最终结果仍于事无补。

2015年1月,大智慧曾抛出重组计划,欲斥资85亿元收购重要股东新湖集团旗下湘财证券100%股权;倘若该计划最终成功,大智慧无疑将开启崭新“互联网+券商”时代,成为国内第一家具有券商属性的金融信息服务公司;然而,最终的“胎死腹中”仍让外界始料未及。

彼时,证监会认定公司2013年年度报告中存在通过提前确认收入、少计当期成本费用等方式虚增利润的信息,披露违法事实;受此影响,大智慧因信息披露涉嫌违反证券法,被证监会立案调查,重组方案也被迫中止。

时隔多年,大智慧仍在为六年前的财务造假违法埋单;随着重组计划的告吹,大智慧不但深陷长达三年的诉讼赔偿泥潭,此前公布的大智慧2018年年报显示,上市公司依然面临诉讼风险,或仍将面临高额赔偿。

除此之外,大智慧后续的多项战略布局亦受到极其严重的影响;随着并购湘财证券胎死腹中的失败,大智慧曾欲通过进军“直播”领域并拓展海外业务以完成战略转型,但其结果并不成功。

尽管大智慧对直播业务投入可谓巨大,为打造影响力,大智慧邀请多位“网红”入驻,其中就包括经济学者李大霄、胡润百富榜创始人胡润、影视明星徐峥、王子文等诸多大咖。

然而,自2016年伊始,大智慧便陷入直播业务巨亏中;财报数据显示,仅在2016年全年大智慧直播发给主播们的工资就有14亿元之多,其直播业务毛利率亦为-163.46%,受此影响,上市公司当年亏损额达到惊人的17.60亿元;而在2018年财报中,大智慧直播业务毛利率再受重创,其营业收入较去年同比再度下滑70.38%。

此外,大智慧曾欲以“打造国际一流大型金融信息服务平台”,积极开发境外市场。然而,其深耕香港的战略最终以出售资产而告终;为扭转2018年业绩亏损现状,2018年12月4日,大智慧对外发布公告表示,将持有的大智慧香港的 41.75%股权,以4.55亿转让给恒生电子;2017年8月,大智慧亦曾以3.67亿元转让给恒生电子大智慧香港51%的股权。

尽管,大智慧亦曾通过并购杭州大彩网、上海狮王黄金、上海搬矿网络,进入互联网彩票互联网彩票、黄金现货等多个领域以完成新战略布局,但结果均以失败而告终;特别是,在与国内同行业巨头的竞逐中已被快速甩在身后。

与同业巨头竞争中明显“掉队”

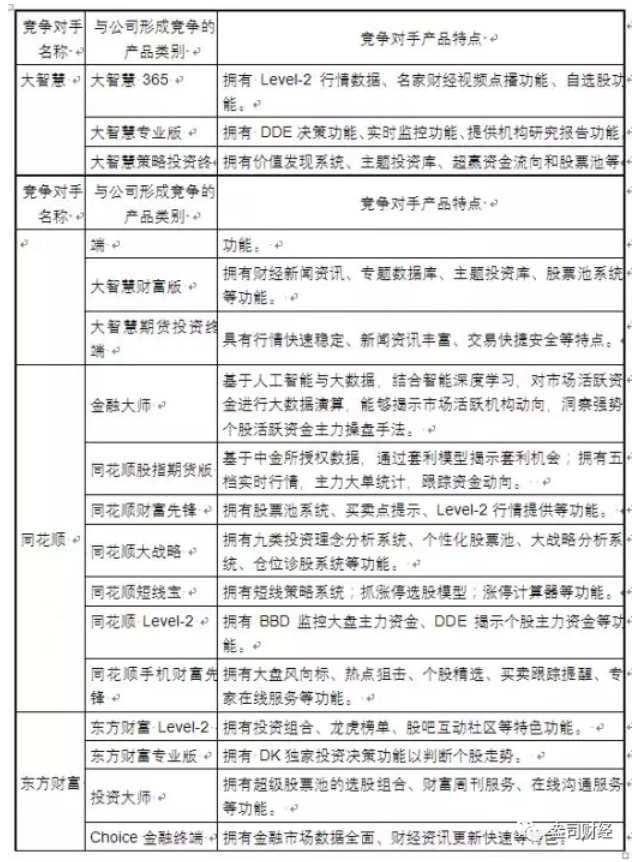

当前,以国内证券市场为“入口”的互联网金融信息服务行业,已形成同花顺、东方财富和大智慧“三足鼎立之势”;然而,大智慧当前的发展困局,令其与同业巨头的竞争中明显“掉队”。

毋庸置疑的是,在国内金融信息服务业近二十年的发展历程中,目前的市场份额主要由同花顺、东方财富与大智慧占据。根据易观统计数据显示:2018年四季度,三家公司占据超过一多半的份额,其中同花顺活跃用户规模为4163.8万人,东方财富活跃用户1643.9万人,大智慧活跃用户规模为890.5万人。

然而,与同花顺与东方财富相比,大智慧无论从用户数、商业模式和盈利能力方面,均与前两者相差甚远,且有逐步被拉动趋势。

就商业模式而言,同花顺的强项在于积极的技术投入,通过占公司总收入15%以上的年均研发经费投入打造自身竞争力,同花顺通过产品与人工智能、大数据、云计算、智能搜索等方面的结合,令其收益颇丰;2018年同花顺年报显示,报告期内,公司实现营业总收入13.9亿元,并创造6.34亿元净利润。

与同花顺相类似的是,作为行业老大的东方财富更是保持多点开花,通过打造金融产品生态圈,建立自身的竞争壁垒。当前的东方财富依托“东方财富网”、“股吧”和“天天基金网”等核心互联网平台,已建立起一站式互联网金融服务大平台。

与此同时,东方财富又积极布局延伸产业链的业务,通过收购建立起东方财富证券、东方财富国际证券、小额贷款公司和基金管理公司,推进一站式互联网金融服务大平台战略;在互联网强者恒强、赢者通吃的竞争格局下,确立起自身稳固地位。

与二者相异的是,大智慧既缺乏同花顺匠人般的技术革新态度、又没有东方财富“内外兼修”的多线发展特色;且大智慧盈利模式仍较为单一。尽管大智慧亦建立起包括金融资讯、数据终端服务、证券公司综合服务、港股服务系统、直播平台等多项业务。但其主要盈利仍靠“卖软件、卖数据”赚辛苦钱,其结果是该业务面临的竞争压力异常剧烈且利润微薄。

从目前来看,随着大智慧自身发展与新战略拓展亦频频失利,其业务未来发展路径亦难言乐观。上交所草拟的“22问”问询函,无疑从侧面揭露了上市公司现实发展中的落魄与窘境;对于大智慧而言,如何实现困境中的破局,似乎已成其发展所要面对的第一要务。