随着联建光电收到深交所的《纪律处分公告》,这场历时多年且涉及上市公司的数字营销转型,最终被上市公司的巨亏与一连串的财务造假处罚所击碎。

令外界颇为震惊的是,这家曾长期深耕于LED显示研发与制造的老牌公司,为扭转主营业务增长乏力之困,竟然不惜在短时间内高溢价疯狂并购十余家类似公司。

然而,在一连串子公司“业绩未达标”与虚增利润的推波助澜下,联建光电预期中的强势转型并未实现;反而彻底沦为上市公司巨额亏损、高商誉减值、流动性危机的诱发源泉,甚至已经开始动摇主要股东的控股地位。

从目前来看,尽管上市公司为摆脱当前困局,已经开始抛售资产并试图引进战略投资者。然而,从上市公司所引发的“并购后遗症”观察,联建光电的麻烦似乎仍未结束,更多的经营风险亦将接踵而来。

转型数字营销“扯出”财务造假

从目前来看;尽管联建光电欲在随后试图通过致歉会消除恶劣影响,但其子公司一连串的财务造假事实,仍成为投资者纷纷热议的话题。

根据联建光电相关公告显示,其全资子公司分时传媒、远洋传媒、精准分众自2014年至2016年期间通过虚构业务收入、跨期确认业务收入、少计营业成本等方式虚增利润。其中,分时传媒2014年至2016年度共虚增净利润6395.39万元;远洋传媒、精准分众2016年度分别虚增净利润1062.47万元、707.63万元,三家公司累计虚增收入近8000万元。

此外,联建光电亦被指存在业绩披露“前后不一”且有误导投资者之嫌。具体说来,联建光电《2017年度业绩预告》归属上市公司净利润为3.6亿至4.8亿元。然而 ,联建光电最终披露《2017年年度报告》净利润仅为1.04亿元,且未能及时更正。

基于此,深交所除决定对包括董事长刘虎军在内的21人给予公开谴责、通报批评处分外。在此之前,深交所亦根据《创业板股票上市规则》相关规定,给予上市公司及当事人警告与数量不等的罚款。

盎司财经通过对联建光电近些年的经营分析观察,这一系列的子公司财务造假,与上市公司为扭转主营业务增长乏力之困,试图快速切入数字营销领域密切相关。

相关资料显示,联建光电成立于2003年,公司最早是一家中高端LED全彩显示应用产品的系统方案提供商。然而,自2011年上市之后,随着LED应用设备市场竞争加剧,联建光电处于行业末端的劣势逐步放大,公司经营变得异常惨淡。

联建光电相关财报显示,2011-2013年,上市公司营收分别为5.12亿、5.34亿、5.86亿,净利润5077万、2690万、1627万;从财务数据分析,公司营收虽然有所增长,但净利润却始终未见起色且呈现逐年下滑趋势。

时至2013年,为打通从营销到显示产业链,联建光电开始谋求通过对外并购占领上游,遂进军数字营销领域;然而,经过若干年发展,联建光电转型之路难言成功。

相关财报显示:2017年联建光电营业收入为39.5亿元,净利润1.04亿元;上市公司发布的2018年业绩快报预计,联建光电净利润亏损28.06亿元,其主因为“计提商誉减值准备约27亿元及其他资产减值3亿多元”,这亦是自2011年上市以来遇到的首次亏损。

对于2018年业绩巨亏的缘由,虽然联建光电归结于为“总体经济环境低迷与主要客户业务发展规划调整“等客观因素;事实上,这一结果其实早在公司2013年转型期间就已种下。

作茧自缚的疯狂并购

从目前来看,联建光电为了完成“数字营销”战略转型,不惜短时间内高溢价疯狂并购十余家公司,直接造就了上市公司当前的经营困境。

根据盎司财经统计,仅从2014至2017年的短短四年时间,联建光电就通过四处出击,在全国各地对外并购公司数量多达十余起,耗资超过50亿元人民币。

2014年,联建光电先是耗资8.6亿元完成对分时传媒的收购,2015年又分别以4.6亿元、4.89亿元、7668万元全资收购友拓公关、易事达以及精准分众28.4%股权,特别是对于分时传媒、精准分众的并购,溢价率达到738.48%、942.55%。

到了2016年,联建光电先是通过二级市场定增,豪掷19.6亿连续收购4家公司。包括深圳力玛88.88%股权,以及华翰文化、励唐营销、远洋传媒100%股权,对于这4家公司的收购,联建光电给出极高估值,其溢价率分别高达1245.93%、1086.03%、733.53%、982.49%。随后又分别完成对于丰德博信、上海成光、西安绿一传媒、西藏泊视的全资收购以及树熊网络16.02%的股权并购。

进入2017年,联建光电又陆续完成对于蓝海购14.08%股权、爱普新媒100%股权、杭州磐景25%股权、Artixium60%股权的收购,特别是全资收购爱普新媒,联建光电对其收购溢价率达到惊人的1554.09%,创出近年来收购溢价最高值。

持续多年的疯狂收购,令联建光电商誉与应收账款呈现爆发式增长;从2014年的7.11亿跃升至2017年三季报最高的46.67亿,占到了总资产的52%,应收账款亦从2014年的3.95亿暴涨至2017年三季报最高的11.53亿元。

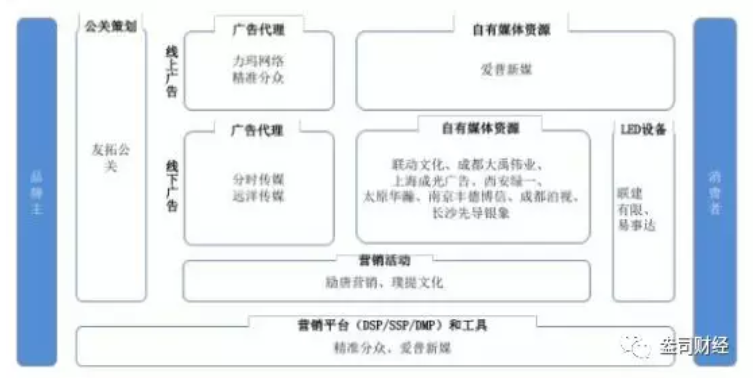

起初,联建光电的并购初衷是欲通过并购,力图快速打造从品牌传播、营销推广到媒体投放、互动活动的一体化营销解决方案,同时支持公司LED设备发展。

但从联建光电并表公司承诺完成业绩情况观察,2015年、2016年和2017年并表公司的业绩承诺分别为2.12亿元、4.35亿元和5.51亿元,合计近12亿元。但最终分别完成2.34亿元、4.33亿元和4.09亿元,与之前承诺相差甚远,且出现业绩造假行为;为此,联建光电不得不为之前的一系列疯狂并购行为买单。

“并购后遗症”接踵而至

从目前来看,联建光电数字营销转型之路难言成功;当前,上市公司最大的麻烦或许来自于正在经历的“流动性危机”,特别是公司现金流已到岌岌可危的紧绷地步。

据联建光电2018年三季报现金流量表披露,上市公司经营性现金流与筹资性现金流分别出现-4409万、-5.37亿,其上市公司仅有568万的投资正向收益;在扣除期初7.7亿留存现金外,联建光电账上仅有2亿元流动现金。

尽管,联建光电曾对外宣称,上市公司剔除预计亏损约28亿元的影响,公司仍然有约2亿元归母净利润。然而,现实是大部分资金皆转移为应收账款。从2013年至今,联建光电的应收账款余额由最初的2.46亿,猛增至2018年三季度的10.19亿。

当前,这一“流动性危机”亦蔓延至上市公司控股股东层面,甚至已经威胁到上市公司控股权地位。根据联建光电此前财报披露,包括董事长刘虎军及公司董事熊瑾玉在内的上市公司高管股权,目前有随时被平仓风险。

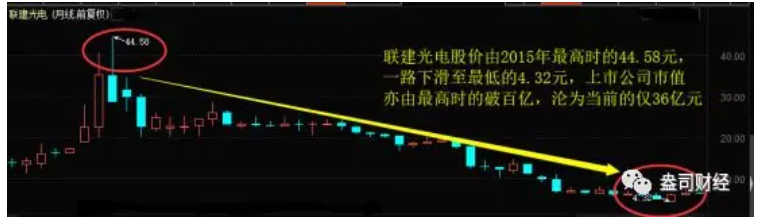

相关数据显示,截至2018年三季度,联建光电控股股东刘虎军、熊瑾玉所持公司股份几乎全部质押。刘虎军直接持有联建光电股份1.17亿股,累计质押1.16亿余股,占其直接持有股份的99.49%;熊瑾玉直接持有公司股份2970.48万股,已累计质押2970万股,占其直接持有股份总数的99.98%。两位控股股东合计持有公司股份仅不到24%,已处于30%的控股风险线,且联建光电股价由2015年最高时的44.58元,一路下滑至最低的4.32元,上市公司市值亦由最高时的破百亿,沦为当前的仅36亿元。

此外,为化解上市公司当前危局,联建光电试图通过抛售资产,与积极洽谈引进战略股东试图挽回败局,现实是上市公司面临的困境极大。

根据联建光电最新战略规划显示,上市公司欲转让西藏泊视64.62%股权,目前已进入实际操作阶段,其余一系列公司股权的转让计划亦进入联建光电的规划视野。此外,上市公司亦宣称目前已与山东省聊城市东昌府区人民政府、中天鸿远资产管理(深圳)有限责任公司签订了《股权投资框架协议》,双方正在洽谈合同落地细节。

尽管,联建光电欲扭转当前危局意图明显,但从国内LED产业分工格局来看,联建光电属于LED产业链下游,其业务利润微薄且竞争激烈;从其所引发的风险传递观察,上市公司未来业务经营已形同累卵,更多的麻烦亦将接踵而来。